[전전궁금] 1+1=1.3, 맞벌이면 손해보는 국민연금 이야기

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

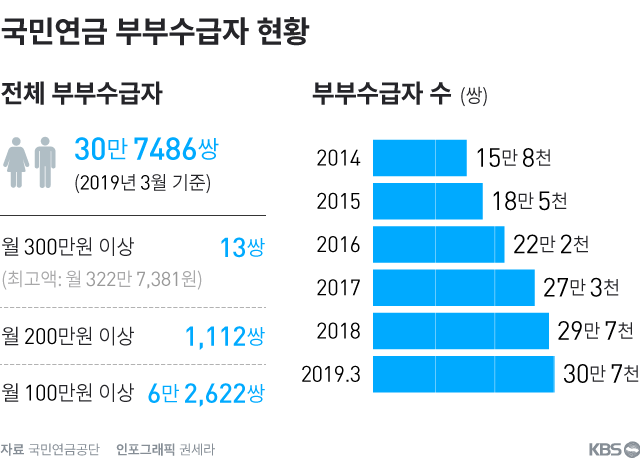

국민연금제도는 1988년 도입돼 해를 거듭하면서 부부수급자도 매년 늘고 있다. 부부수급자는 2014년 15만 8천142쌍에서 2015년 18만 5293쌍, 2016년 22만 2천273쌍, 2017년 27만 2천656쌍, 2018년 29만 7천186쌍으로 30만 쌍에 육박했다.

국민연금은 가입자 개인별로 노후 위험(장애, 노령, 사망)을 대비하도록 보장하는 사회보험으로 부부가 모두 가입하면 보험료를 낸 기간에 따라 남편과 부인 모두 노후에 각자 숨질 때까지 각자의 노령 연금을 받는다.

하지만 부부가 모두 연금을 받다가 한 사람이 먼저 생을 마감하면 사정이 달라진다. 이른바 '중복급여 조정 규정'에 따라 남은 배우자는 자신의 노령연금과 유족연금 중에서 유리한 한 가지를 골라야 한다.

①사망한 배우자의 유족연금(사망한 배우자가 받던 노령연금의 40~60%)을 선택하면 유족연금만 받는다. 자신이 부은 노령연금은 한 푼도 받을 수 없다. 1+1=1이 되는 것이다.

②만일 자신의 노령연금을 고르면, 노령연금에다 유족연금의 30%를 추가해 받을 수 있다. 2016년 12월 이전까지 이런 유족연금 중복지급률은 20%였다가 30%로 올랐다. 1+1=1.3이 되는 셈이다.

그렇다면 왜 제도가 이렇게 설계됐을까.

정부 설명에 따르면 국민연금은 자신이 낸 보험료만큼만 받는 민간연금상품과는 달리 사회보험으로 소득재분배 기능도 갖고 있다고 한다. 이 때문에 사회 전체의 형평성 차원에서 한 사람의 과다 급여수급을 막고 더 많은 사람에게 혜택이 돌아가도록 하는 장치를 뒀다는 설명이다.

그러나 가입자들의 불만은 적지 않다.

우리나라 국민연금과는 달리 캐나다, 프랑스, 영국 등 다른 선진국 연금이나 공무원연금 등 국내 다른 공적연금은 이런 중복급여 조정을 하지 않는다. 대신 최대로 받을 수 있는 급여 한계 금액을 설정해 놓고 있을 뿐이다.

공무원연금보다 불리한 국민연금

외국과 비교할 필요도 없이 국민연금은 이 중복지급률 면에서 공무원 연금에 비해서도 불리하다. 국민연금은 중복 지급률이 30%지만 공무원 연금은 50%다. 국민연금은 1+1=1.3인 반면, 공무원연금은 1+1=1.5란 얘기다.

정부는 이런 문제를 해결하고자 유족연금 중복지급률을 현행 30%에서 40%로 상향 조정할 계획을 하고 있기는 하다.

일부 연금전문가는 지금처럼 자신의 노령연금을 고르면 유족연금의 30%를 더 주듯이, 유족연금을 택하더라도 유족연금만 줄 게 아니라 노령연금의 30%를 더 얹어주는 식으로 중복급여 조정제도를 고칠 것을 주장한다. 또 장기적으로 중복지급률을 50%까지 상향 조정할 것도 주장한다.

윤한덕 전 국립중앙의료원 중앙응급센터장 빈소 모습

윤한덕 전 국립중앙의료원 중앙응급센터장 빈소 모습올 2월 과로로 순직해 국민적 안타까움을 산 윤한덕 전 국립중앙의료원 중앙응급의료센터장. 그는 2010년 의료원이 정부 기관에서 특수법인으로 전환될 때 공무원 신분을 포기했다고 한다. 당시 서기관(4급)이었던 그는 복지부로 자리를 옮길 경우 공무원 신분 유지가 가능했지만, 의료원에 남기를 희망했다고 한다. 응급 의료체계 구축에 전념하겠다는 이유에서였다.

그의 높은 뜻을 많은 이들이 칭송하고 있지만, 연금만 보면 손해를 봤을 가능성이 크다. 국민연금은 공무원연금에 비해 소득대체율, 유족연금 지급률, 중복지급률에서 모두 불리하기 때문이다.

유족연금만 봐도 국민연금은 사망한 배우자가 받던 연금의 40~60%만 준다. (가입 기간이 10년 미만일 때 40%, 10~20년 일 때 50%, 20년 이상일 때는 60% 지급) 반면 공무원 연금은 60%를 보장한다.

맞벌이 부부, 배우자 죽으면 연금은?

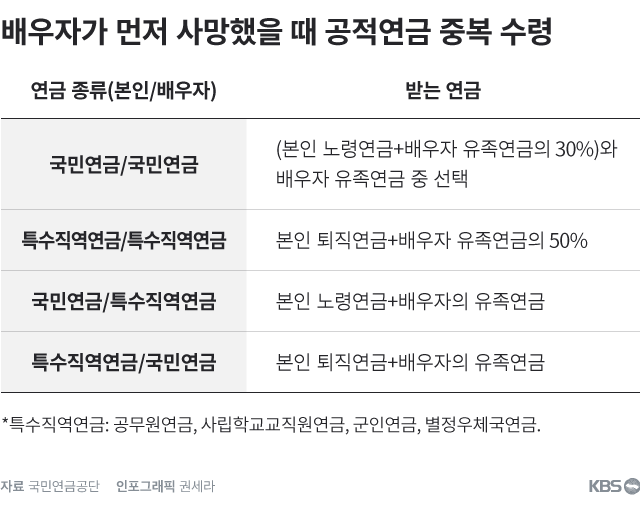

요즘은 맞벌이 부부가 늘면서 부부가 모두 노후에 연금을 받는 경우가 많다. 부부가 모두 국민연금 가입자, 혹은 공무원 연금 가입자처럼 부부가 같은 연금에 가입했다면 비교적 간단한데 부부가 서로 다른 연금 가입자라면 좀 복잡해진다.

아래 표를 보면서 자신의 경우를 생각해 보면 된다.

예를 들어 남편은 국민연금(노령연금), 아내는 공무원연금(퇴직연금) 가입자라고 치자. 요건이 되면 부부는 각자의 연금을 모두 받을 수 있다. 그러다 남편이 먼저 사망하면 아내는 국민연금공단에서 나오는 남편의 유족연금(남편이 받던 노령연금의 40~60%)과 공무원연금공단에서 나오는 본인 퇴직연금을 받으면 된다. 반대로 아내가 먼저 사망하면 남편은 아내의 퇴직유족연금(아내가 받던 퇴직연금의 60%)과 자신의 노령연금을 함께 수령하면 된다.

즉 부부가 모두 국민연금 가입자면 1+1=1.3이 되지만 부부 중 한 명이 국민연금, 나머지 한 명이 다른 특수직역연금 가입자라면 1+1=2가 된다는 얘기다.

본인과 배우자가 모두 공무원연금이나 사학 연금 등 특수직역연금에 가입한 경우를 보자. 이때는 배우자가 먼저 사망하면, 본인의 연금은 그대로 수령하고 배우자의 퇴직유족연금은 절반만 받게 된다. 1+1=1.5인 셈이다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [전전궁금] 1+1=1.3, 맞벌이면 손해보는 국민연금 이야기

-

- 입력 2019-05-26 11:58:25

- 수정2019-05-31 15:59:54

국민연금제도는 1988년 도입돼 해를 거듭하면서 부부수급자도 매년 늘고 있다. 부부수급자는 2014년 15만 8천142쌍에서 2015년 18만 5293쌍, 2016년 22만 2천273쌍, 2017년 27만 2천656쌍, 2018년 29만 7천186쌍으로 30만 쌍에 육박했다.

국민연금은 가입자 개인별로 노후 위험(장애, 노령, 사망)을 대비하도록 보장하는 사회보험으로 부부가 모두 가입하면 보험료를 낸 기간에 따라 남편과 부인 모두 노후에 각자 숨질 때까지 각자의 노령 연금을 받는다.

하지만 부부가 모두 연금을 받다가 한 사람이 먼저 생을 마감하면 사정이 달라진다. 이른바 '중복급여 조정 규정'에 따라 남은 배우자는 자신의 노령연금과 유족연금 중에서 유리한 한 가지를 골라야 한다.

①사망한 배우자의 유족연금(사망한 배우자가 받던 노령연금의 40~60%)을 선택하면 유족연금만 받는다. 자신이 부은 노령연금은 한 푼도 받을 수 없다. 1+1=1이 되는 것이다.

②만일 자신의 노령연금을 고르면, 노령연금에다 유족연금의 30%를 추가해 받을 수 있다. 2016년 12월 이전까지 이런 유족연금 중복지급률은 20%였다가 30%로 올랐다. 1+1=1.3이 되는 셈이다.

그렇다면 왜 제도가 이렇게 설계됐을까.

정부 설명에 따르면 국민연금은 자신이 낸 보험료만큼만 받는 민간연금상품과는 달리 사회보험으로 소득재분배 기능도 갖고 있다고 한다. 이 때문에 사회 전체의 형평성 차원에서 한 사람의 과다 급여수급을 막고 더 많은 사람에게 혜택이 돌아가도록 하는 장치를 뒀다는 설명이다.

그러나 가입자들의 불만은 적지 않다.

우리나라 국민연금과는 달리 캐나다, 프랑스, 영국 등 다른 선진국 연금이나 공무원연금 등 국내 다른 공적연금은 이런 중복급여 조정을 하지 않는다. 대신 최대로 받을 수 있는 급여 한계 금액을 설정해 놓고 있을 뿐이다.

공무원연금보다 불리한 국민연금

외국과 비교할 필요도 없이 국민연금은 이 중복지급률 면에서 공무원 연금에 비해서도 불리하다. 국민연금은 중복 지급률이 30%지만 공무원 연금은 50%다. 국민연금은 1+1=1.3인 반면, 공무원연금은 1+1=1.5란 얘기다.

정부는 이런 문제를 해결하고자 유족연금 중복지급률을 현행 30%에서 40%로 상향 조정할 계획을 하고 있기는 하다.

일부 연금전문가는 지금처럼 자신의 노령연금을 고르면 유족연금의 30%를 더 주듯이, 유족연금을 택하더라도 유족연금만 줄 게 아니라 노령연금의 30%를 더 얹어주는 식으로 중복급여 조정제도를 고칠 것을 주장한다. 또 장기적으로 중복지급률을 50%까지 상향 조정할 것도 주장한다.

올 2월 과로로 순직해 국민적 안타까움을 산 윤한덕 전 국립중앙의료원 중앙응급의료센터장. 그는 2010년 의료원이 정부 기관에서 특수법인으로 전환될 때 공무원 신분을 포기했다고 한다. 당시 서기관(4급)이었던 그는 복지부로 자리를 옮길 경우 공무원 신분 유지가 가능했지만, 의료원에 남기를 희망했다고 한다. 응급 의료체계 구축에 전념하겠다는 이유에서였다.

그의 높은 뜻을 많은 이들이 칭송하고 있지만, 연금만 보면 손해를 봤을 가능성이 크다. 국민연금은 공무원연금에 비해 소득대체율, 유족연금 지급률, 중복지급률에서 모두 불리하기 때문이다.

유족연금만 봐도 국민연금은 사망한 배우자가 받던 연금의 40~60%만 준다. (가입 기간이 10년 미만일 때 40%, 10~20년 일 때 50%, 20년 이상일 때는 60% 지급) 반면 공무원 연금은 60%를 보장한다.

맞벌이 부부, 배우자 죽으면 연금은?

요즘은 맞벌이 부부가 늘면서 부부가 모두 노후에 연금을 받는 경우가 많다. 부부가 모두 국민연금 가입자, 혹은 공무원 연금 가입자처럼 부부가 같은 연금에 가입했다면 비교적 간단한데 부부가 서로 다른 연금 가입자라면 좀 복잡해진다.

아래 표를 보면서 자신의 경우를 생각해 보면 된다.

예를 들어 남편은 국민연금(노령연금), 아내는 공무원연금(퇴직연금) 가입자라고 치자. 요건이 되면 부부는 각자의 연금을 모두 받을 수 있다. 그러다 남편이 먼저 사망하면 아내는 국민연금공단에서 나오는 남편의 유족연금(남편이 받던 노령연금의 40~60%)과 공무원연금공단에서 나오는 본인 퇴직연금을 받으면 된다. 반대로 아내가 먼저 사망하면 남편은 아내의 퇴직유족연금(아내가 받던 퇴직연금의 60%)과 자신의 노령연금을 함께 수령하면 된다.

즉 부부가 모두 국민연금 가입자면 1+1=1.3이 되지만 부부 중 한 명이 국민연금, 나머지 한 명이 다른 특수직역연금 가입자라면 1+1=2가 된다는 얘기다.

본인과 배우자가 모두 공무원연금이나 사학 연금 등 특수직역연금에 가입한 경우를 보자. 이때는 배우자가 먼저 사망하면, 본인의 연금은 그대로 수령하고 배우자의 퇴직유족연금은 절반만 받게 된다. 1+1=1.5인 셈이다.

-

-

윤창희 기자 theplay@kbs.co.kr

윤창희 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

시리즈

전전궁금

-

[전전궁금] 1+1=1.3, 맞벌이면 손해보는 국민연금 이야기

-

![[전전궁금] 대법원 첫 권리금 판결 ‘일파만파’](/data/news/2019/05/19/4203812_nB6.jpg)

[전전궁금] 대법원 첫 권리금 판결 ‘일파만파’

-

![[전전궁금] 20년전 집나간 아내, 국민연금 분할을 청구해왔다](/data/news/2019/04/23/4185940_cZd.jpg)

[전전궁금] 20년전 집나간 아내, 국민연금 분할을 청구해왔다

-

![[전전궁금] 사람 운명은 모르는데…유언장 한번 써볼까?](/data/news/2019/04/13/4179416_y57.jpg)

[전전궁금] 사람 운명은 모르는데…유언장 한번 써볼까?

-

![[전전궁금] 조양호 상속세 60%…“지나치다” vs “적당하다”](/data/news/2019/04/09/4176722_yXQ.jpg)

[전전궁금] 조양호 상속세 60%…“지나치다” vs “적당하다”

-

![[전전궁금] 목사님들 세금 깎아준다는데, 왜 이런거죠?](/data/news/2019/04/02/4171554_yNy.jpg)

[전전궁금] 목사님들 세금 깎아준다는데, 왜 이런거죠?

-

![[전전궁금] 미국 금리인상 중단…내 대출 어찌할까](/data/news/2019/03/23/4164294_Sd3.jpg)

[전전궁금] 미국 금리인상 중단…내 대출 어찌할까

-

![[전전궁금] 은행가서 이자좀 깎아달라고 해볼까요?](/data/news/2019/03/07/4152527_Lt8.jpg)

[전전궁금] 은행가서 이자좀 깎아달라고 해볼까요?

-

![[전전궁금] 연말정산 때 깜빡했던 기부금 추가로 환급받으려면?](/data/news/2019/02/23/4144977_ZiA.jpg)

[전전궁금] 연말정산 때 깜빡했던 기부금 추가로 환급받으려면?

-

![[전전궁금] 배우자도 모르는 스텔스 통장 완전정복](/data/news/2019/02/09/4135000_CBm.jpg)

[전전궁금] 배우자도 모르는 스텔스 통장 완전정복

-

![[전전궁금] 전화 안받는 전세집주인, 내용증명 보내려면…](/data/news/2019/01/27/4124568_pBx.jpg)

[전전궁금] 전화 안받는 전세집주인, 내용증명 보내려면…

-

![[전전궁금] 아이 통장 만들었는데…이 거래도 차명 불법?](/data/news/2019/01/20/4119526_5Bl.jpg)

[전전궁금] 아이 통장 만들었는데…이 거래도 차명 불법?

-

![[전전궁금] 미적분보다 어려워진 1주택자 비과세 요건](/data/news/2019/01/12/4114393_JWs.jpg)

[전전궁금] 미적분보다 어려워진 1주택자 비과세 요건

-

![[전전궁금] 택시서 “카드결제요” 눈치 안 봐도 되는 이유](/data/news/2019/01/06/4109826_Z8y.jpg)

[전전궁금] 택시서 “카드결제요” 눈치 안 봐도 되는 이유

-

![[전전궁금] 내년부턴 월세 40 받는 집주인도 세금 낸다](/data/news/2018/12/27/4103968_8S7.jpg)

[전전궁금] 내년부턴 월세 40 받는 집주인도 세금 낸다

-

![[전전궁금] 자동차세 6만 원 덜 내는 법 알려드립니다](/data/news/2018/12/23/4100965_GuJ.jpg)

[전전궁금] 자동차세 6만 원 덜 내는 법 알려드립니다

-

![[전전궁금] 1월 1일부터 사라질 ‘항공 마일리지’ 똑똑한 사용법은?](/data/news/2018/12/09/4091112_XXL.jpg)

[전전궁금] 1월 1일부터 사라질 ‘항공 마일리지’ 똑똑한 사용법은?

-

![[전전궁금] 집 물려줄 때, ‘절세 비법’이라는 부담부 증여 따져보니](/data/news/2018/12/01/4085908_tdu.jpg)

[전전궁금] 집 물려줄 때, ‘절세 비법’이라는 부담부 증여 따져보니

-

![[전전궁금] 경제위기설에 뜨는 금(金), 똑똑한 투자법은](/data/news/2018/11/26/4081450_7rm.jpg)

[전전궁금] 경제위기설에 뜨는 금(金), 똑똑한 투자법은

-

![[전전궁금] 나랏돈으로 내 집을 수리해준다는데](/data/news/2018/11/24/4080829_fF4.jpg)

[전전궁금] 나랏돈으로 내 집을 수리해준다는데

-

![[전전궁금] 올해 지나면 땅치고 후회할 다주택자 세금 혜택](/data/news/2018/11/18/4075985_OQh.jpg)

[전전궁금] 올해 지나면 땅치고 후회할 다주택자 세금 혜택

-

![[전전궁금] 연말정산, 토해내기 싫다면? 이것 챙겨라](/data/news/2018/11/17/4075753_L1t.jpg)

[전전궁금] 연말정산, 토해내기 싫다면? 이것 챙겨라

-

![[전전궁금] 4시간 줄서서 가입하는 ‘대박’ 적금 있다는데…](/data/news/2018/11/10/4070847_fvB.jpg)

[전전궁금] 4시간 줄서서 가입하는 ‘대박’ 적금 있다는데…

-

![[전전궁금] 900만 원 손실 변액보험…해지할까 버틸까](/data/news/2018/11/04/4065974_EuB.jpg)

[전전궁금] 900만 원 손실 변액보험…해지할까 버틸까

-

![[전전궁금] ‘쥐꼬리 수익’ 개인연금, 깬다 vs 참는다](/data/news/2018/11/03/4065761_E8m.png)

[전전궁금] ‘쥐꼬리 수익’ 개인연금, 깬다 vs 참는다

-

![[전전궁금] 가계약금 2시간 전에 쐈는데, 돌려받을 수 있나요](/data/news/2018/10/21/4055913_vyh.jpg)

[전전궁금] 가계약금 2시간 전에 쐈는데, 돌려받을 수 있나요

-

![[전전궁금] 부동산 복비, 죽어도 타협 안 되는데 어찌해야 할까](/data/news/2018/10/20/4055652_tSa.jpg)

[전전궁금] 부동산 복비, 죽어도 타협 안 되는데 어찌해야 할까

-

![[전전궁금] “카드결제 안된다”는 동네 세탁소와 택배…현금영수증은?](/data/news/2018/10/19/4054810_S57.jpg)

[전전궁금] “카드결제 안된다”는 동네 세탁소와 택배…현금영수증은?

-

![[전전궁금] 집주인한테 방범창 달아달라고 전화해도 될까요](/data/news/2018/10/14/4050871_9oD.jpg)

[전전궁금] 집주인한테 방범창 달아달라고 전화해도 될까요

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.