[소득격차 확대]⑬ 빚 내 장사하는 자영업자들…퇴로가 없다

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

특히 90일 이상 대출원리금을 갚지 못한 채무 불이행자는 지난해 말 2만 7,917명으로 1년 새 18.9%나 늘어났다. 빚을 갚지 못하는 자영업자가 늘어나고 있다는 것은 그만큼 자영업 하기가 힘들다는 얘기다.

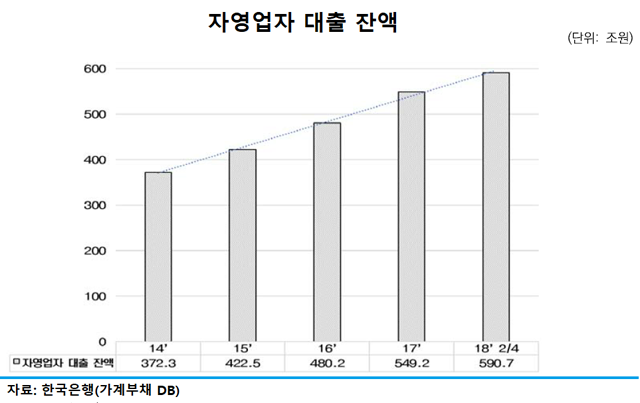

자영업자들은 사업자대출을 받으면서 동시에 가계대출도 받는다. 한국은행이 조사한 자영업자의 기업대출과 가계대출을 모두 따진 자영업자 대출을 보면 지난해 2분기 말 기준으로 590조 7천억 원에 이른다.

특히 저축은행이나 여신전문회사 등 대출이율이 은행보다 높은 금융기관의 자영업자 대출액은 2016년 45조 원에서 2017년 65조 원, 2018년 84조 원으로 매년 20조 원 가까이씩 증가해왔다.

■ 부채가 늘어나는 만큼 소득도 늘고 있는가?

부채가 늘어나는 것 자체만 가지고 자영업자 부채 위기라고 말할 수는 없다. 다만 이런 부채증가 속도에 맞게 자영업자들의 소득이 늘고 있느냐 하는 것이다. 지난 기사에 설명했듯이 우리금융경영연구소의 분석 결과를 보면 임금노동자 대비 자영업자의 소득 비중은 1980년대 93%까지 올랐던 것이 1997년 IMF외환위기 이후 매년 줄어들어 2017년엔 59%까지 감소했다. 자영업자들 돈벌이가 갈수록 어렵다는 말로 해석 가능하다.

또 한 가지 살펴볼 점은 자영업자 안에서도 소득 수준에 따라 금융부채를 감당할 수 있는지 여부가 차이 난다는 점이다. 사업규모가 클수록 금융부채는 당연히 많겠지만 대신 사업소득이 그만큼 높다면 얼마든지 빚을 감당할 수 있다. 반면 적은 금액을 빌리더라도 그 빚을 감당할 수 없을 만큼 소득이 적다면 자영업 문을 닫는 수순으로 치닫게 된다.

■ 영세 자영업자일수록 부채 위험도가 높다

4천만 원 대출을 갚지 못해 채무불이행자(신용불량자)가 된 이금자(46살, 가명) 씨의 경우가 바로 그 예이다. 서울 은평구에 사는 이 씨는 2011년부터 집 근처에서 소규모 여성의류 판매점을 운영했는데, 자금이 부족해 처음에 적은 금액의 대출을 했으나 원금과 이자를 제때 갚지 못했다. 그러자 이 씨는 고금리 카드나 대부업체에 손을 벌리게 됐고 결국 급속도로 늘어난 대출이자를 갚지 못해 가게 문을 닫고 말았다. 폐업 후 식당 등에서 일용직으로 일해 빚을 갚으려고 했지만 벌어들인 돈으로 채무를 갚지 못해 결국 신용회복위원회에 개인워크아웃을 신청해 지금은 채무조정을 통해 빚을 갚고 있는 상태다.

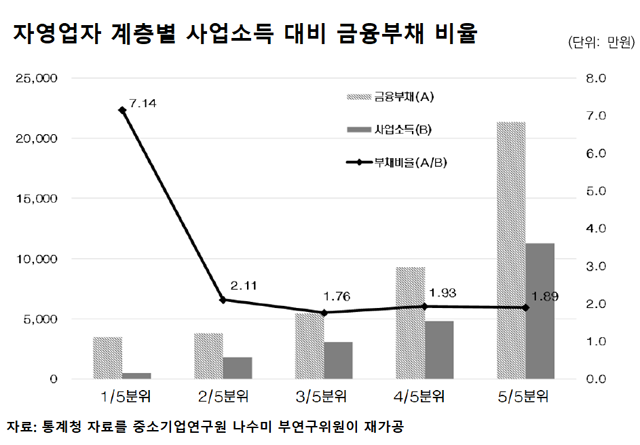

이 씨처럼 영세한 소규모 자영업자들은 부채의 늪에 빠지기 십상이다. 중소기업연구원 나수미 부연구위원이 통계청 자료를 토대로 자영업자 사업소득 분위별 금융부채 비율을 조사한 결과 사업소득이 가장 많은 5분위 자영업 가구의 부채는 2억 1,330만 원으로 부채 액수는 많지만, 사업소득 대비 금융부채 비율은 1.89로 크게 높지 않았다.

반면 소득이 가장 적은 1분위 계층에서는 소득 대비 금융부채의 비율이 7.14로 나타나 다른 계층보다 3배 이상 부채 비중이 높았다. 부채 규모는 적지만 벌어들이는 돈으로 빚을 감당하는 게 버거운 사람들이다.

위 그래프로만 보면 저소득층 자영업자들은 언제 부러질지 모를 사다리 위에 서서 행인들을 향해 장사를 하고 있는 것과 마찬가지로 위험한 상황이다. 이들 1분위 자영업자들은 외부 충격으로 대출금을 갚지 못할 위험성이 상대적으로 높은데, 그나마 이들의 80.9%는 60대 이상으로 대부분 고용원이 없는 자영업자들이다.

■ 한계 자영업자들에겐 퇴로가 시급하다

중소기업연구원 나수미 부연구위원은 보고서에서 "이들 1분위 자영업자의 소득대비 부채비율이 높고, 경영상황이 좋지 않은 점 등을 고려해 이들을 한계 자영업자로 규정해 자발적 퇴로를 만들어주고, 운영중인 자영업을 정리해 부채를 조정하는 재정 지원과 공공일자리 제공 등 공공서비스가 필요하다."라고 지적했다.

혹자는 "자기들이 빚내서 장사하는 걸 왜 정부가 재정 지원해주나 또 퍼주기 하느냐"며 힐난할지도 모르지만, 이는 분명한 사회보장의 영역이다. 공공 일자리 등 사회보장이 제대로 안 돼 있다 보니, 먹고 살길이 장사밖에 없어서 빚내 장사하는 한계 자영업자들에겐 이 같은 퇴로 마련으로 새로운 삶의 길을 찾아주는 게 바로 우리 사회가 할 일이다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [소득격차 확대]⑬ 빚 내 장사하는 자영업자들…퇴로가 없다

-

- 입력 2019-06-09 09:04:23

- 수정2019-06-09 10:53:19

특히 90일 이상 대출원리금을 갚지 못한 채무 불이행자는 지난해 말 2만 7,917명으로 1년 새 18.9%나 늘어났다. 빚을 갚지 못하는 자영업자가 늘어나고 있다는 것은 그만큼 자영업 하기가 힘들다는 얘기다.

자영업자들은 사업자대출을 받으면서 동시에 가계대출도 받는다. 한국은행이 조사한 자영업자의 기업대출과 가계대출을 모두 따진 자영업자 대출을 보면 지난해 2분기 말 기준으로 590조 7천억 원에 이른다.

특히 저축은행이나 여신전문회사 등 대출이율이 은행보다 높은 금융기관의 자영업자 대출액은 2016년 45조 원에서 2017년 65조 원, 2018년 84조 원으로 매년 20조 원 가까이씩 증가해왔다.

■ 부채가 늘어나는 만큼 소득도 늘고 있는가?

부채가 늘어나는 것 자체만 가지고 자영업자 부채 위기라고 말할 수는 없다. 다만 이런 부채증가 속도에 맞게 자영업자들의 소득이 늘고 있느냐 하는 것이다. 지난 기사에 설명했듯이 우리금융경영연구소의 분석 결과를 보면 임금노동자 대비 자영업자의 소득 비중은 1980년대 93%까지 올랐던 것이 1997년 IMF외환위기 이후 매년 줄어들어 2017년엔 59%까지 감소했다. 자영업자들 돈벌이가 갈수록 어렵다는 말로 해석 가능하다.

또 한 가지 살펴볼 점은 자영업자 안에서도 소득 수준에 따라 금융부채를 감당할 수 있는지 여부가 차이 난다는 점이다. 사업규모가 클수록 금융부채는 당연히 많겠지만 대신 사업소득이 그만큼 높다면 얼마든지 빚을 감당할 수 있다. 반면 적은 금액을 빌리더라도 그 빚을 감당할 수 없을 만큼 소득이 적다면 자영업 문을 닫는 수순으로 치닫게 된다.

■ 영세 자영업자일수록 부채 위험도가 높다

4천만 원 대출을 갚지 못해 채무불이행자(신용불량자)가 된 이금자(46살, 가명) 씨의 경우가 바로 그 예이다. 서울 은평구에 사는 이 씨는 2011년부터 집 근처에서 소규모 여성의류 판매점을 운영했는데, 자금이 부족해 처음에 적은 금액의 대출을 했으나 원금과 이자를 제때 갚지 못했다. 그러자 이 씨는 고금리 카드나 대부업체에 손을 벌리게 됐고 결국 급속도로 늘어난 대출이자를 갚지 못해 가게 문을 닫고 말았다. 폐업 후 식당 등에서 일용직으로 일해 빚을 갚으려고 했지만 벌어들인 돈으로 채무를 갚지 못해 결국 신용회복위원회에 개인워크아웃을 신청해 지금은 채무조정을 통해 빚을 갚고 있는 상태다.

이 씨처럼 영세한 소규모 자영업자들은 부채의 늪에 빠지기 십상이다. 중소기업연구원 나수미 부연구위원이 통계청 자료를 토대로 자영업자 사업소득 분위별 금융부채 비율을 조사한 결과 사업소득이 가장 많은 5분위 자영업 가구의 부채는 2억 1,330만 원으로 부채 액수는 많지만, 사업소득 대비 금융부채 비율은 1.89로 크게 높지 않았다.

반면 소득이 가장 적은 1분위 계층에서는 소득 대비 금융부채의 비율이 7.14로 나타나 다른 계층보다 3배 이상 부채 비중이 높았다. 부채 규모는 적지만 벌어들이는 돈으로 빚을 감당하는 게 버거운 사람들이다.

위 그래프로만 보면 저소득층 자영업자들은 언제 부러질지 모를 사다리 위에 서서 행인들을 향해 장사를 하고 있는 것과 마찬가지로 위험한 상황이다. 이들 1분위 자영업자들은 외부 충격으로 대출금을 갚지 못할 위험성이 상대적으로 높은데, 그나마 이들의 80.9%는 60대 이상으로 대부분 고용원이 없는 자영업자들이다.

■ 한계 자영업자들에겐 퇴로가 시급하다

중소기업연구원 나수미 부연구위원은 보고서에서 "이들 1분위 자영업자의 소득대비 부채비율이 높고, 경영상황이 좋지 않은 점 등을 고려해 이들을 한계 자영업자로 규정해 자발적 퇴로를 만들어주고, 운영중인 자영업을 정리해 부채를 조정하는 재정 지원과 공공일자리 제공 등 공공서비스가 필요하다."라고 지적했다.

혹자는 "자기들이 빚내서 장사하는 걸 왜 정부가 재정 지원해주나 또 퍼주기 하느냐"며 힐난할지도 모르지만, 이는 분명한 사회보장의 영역이다. 공공 일자리 등 사회보장이 제대로 안 돼 있다 보니, 먹고 살길이 장사밖에 없어서 빚내 장사하는 한계 자영업자들에겐 이 같은 퇴로 마련으로 새로운 삶의 길을 찾아주는 게 바로 우리 사회가 할 일이다.

-

-

박찬형 기자 parkchan@kbs.co.kr

박찬형 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

시리즈

소득격차 확대

-

![[소득격차 확대]⑭ 60대에 뛰어든 자영업, 소득은 적고 위험은 크다](/data/news/2019/06/16/4222564_Oh5.jpg)

[소득격차 확대]⑭ 60대에 뛰어든 자영업, 소득은 적고 위험은 크다

-

[소득격차 확대]⑬ 빚 내 장사하는 자영업자들…퇴로가 없다

-

![[소득격차 확대]⑫ “대형매장 들어오니 감당 안돼”…자영업자는 선택권이 없다](/data/news/2019/06/02/4213342_8Lv.jpg)

[소득격차 확대]⑫ “대형매장 들어오니 감당 안돼”…자영업자는 선택권이 없다

-

![[소득격차 확대]⑪ 남성보다 훨씬 적은 임금…“남성한테 승진도 양보하래요”](/data/news/2019/05/26/4208746_UAM.jpg)

[소득격차 확대]⑪ 남성보다 훨씬 적은 임금…“남성한테 승진도 양보하래요”

-

![[소득격차 확대]⑩ 임금도 제대로 안 주면서 “어린 것이 돈만 밝힌다”](/data/news/2019/05/05/4194420_jlV.jpg)

[소득격차 확대]⑩ 임금도 제대로 안 주면서 “어린 것이 돈만 밝힌다”

-

![[소득격차 확대]⑨ 한번 비정규직은 영원한 비정규직인가](/data/news/2019/04/27/4189374_QAh.jpg)

[소득격차 확대]⑨ 한번 비정규직은 영원한 비정규직인가

-

![[소득격차 확대]⑧ 공공부문 정규직화 85% 뒤에 남겨진 이들](/data/news/2019/04/23/4186151_S9Y.jpg)

[소득격차 확대]⑧ 공공부문 정규직화 85% 뒤에 남겨진 이들

-

![[소득격차 확대]⑦ 비정규직, 20년간 바뀐 건 더 벌어진 임금 격차](/data/news/2019/04/18/4182804_wT3.jpg)

[소득격차 확대]⑦ 비정규직, 20년간 바뀐 건 더 벌어진 임금 격차

-

![[소득격차 확대]⑥ 하도급 기업 후려치기, 알면서도 대기업에 당한다](/data/news/2019/04/14/4179583_4bB.jpg)

[소득격차 확대]⑥ 하도급 기업 후려치기, 알면서도 대기업에 당한다

-

![[소득격차 확대]⑤ 중소기업 임금 적은 이유는 따로 있다](/data/news/2019/04/09/4176429_Kdp.jpg)

[소득격차 확대]⑤ 중소기업 임금 적은 이유는 따로 있다

-

![[소득격차 확대]④ 대기업 대비 월급 반토막…15% 만을 위한 사회 안 된다](/data/news/2019/04/07/4175099_i6w.jpg)

[소득격차 확대]④ 대기업 대비 월급 반토막…15% 만을 위한 사회 안 된다

-

![[소득격차 확대]③ 투자 위해 돈 쌓는다는 기업, 초라한 투자 성적표](/data/news/2019/04/02/4171664_opu.jpg)

[소득격차 확대]③ 투자 위해 돈 쌓는다는 기업, 초라한 투자 성적표

-

![[소득격차 확대]② 곳간만 쌓아둔 대기업, 나누지 않았다](/data/news/2019/03/31/4169451_nQI.jpg)

[소득격차 확대]② 곳간만 쌓아둔 대기업, 나누지 않았다

-

![[소득격차 확대]① 상위 10%가 싹쓸이…1980년대와 달라진 한국](/data/news/2019/03/16/4159214_IeJ.jpg)

[소득격차 확대]① 상위 10%가 싹쓸이…1980년대와 달라진 한국

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.