은퇴 소득 얼마나 필요할까?…국가별로 비교해보니

입력 2019.10.22 (07:00)

수정 2019.10.22 (09:00)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

우리나라 국민들이 생각하는 적정한 은퇴 나이는 몇 살일까? 삼성생명이 지난해 공개한 한국인의 은퇴준비 보고서를 보면 은퇴자들은 자신들이 은퇴하기 전에는 62세 정도가 될 것으로 예상했지만 실제로는 57세에 은퇴한 것으로 나타났다. 예상보다 5년 정도 은퇴가 더 빨리 찾아왔다는 얘기다.

특히 이들 가운데 83%는 조기 퇴직에 따른 소득 계획이 없다고 답했고 계획이 있다고 응답한 사람들의 상당수는 지출을 줄이거나 추가적인 소득 활동을 시작할 것이라는 다소 막연한 답변을 한 것으로 조사됐다. 또 비은퇴 가구의 82%는 은퇴 후 필요한 소득을 계산해 본 적이 없다고 답했다.

은퇴 후 소득 예상 보다 적어

이런 현상은 비단 우리나라 은퇴자들만의 문제는 아니다. 영국의 투자신탁 회사인 슈로더(Schroder)가 지난해 세계 30개 국가에서 55세 이상의 은퇴를 앞둔 사람들과 은퇴자들을 대상으로 조사한 결과 대부분 국가에서 은퇴 이후에 소득이 은퇴 전에 예상한 소득보다 훨씬 적어 여유롭지 않은 은퇴생활을 하는 것으로 나타났다. 은퇴 후 소득을 너무 과대평가했다는 얘기다.

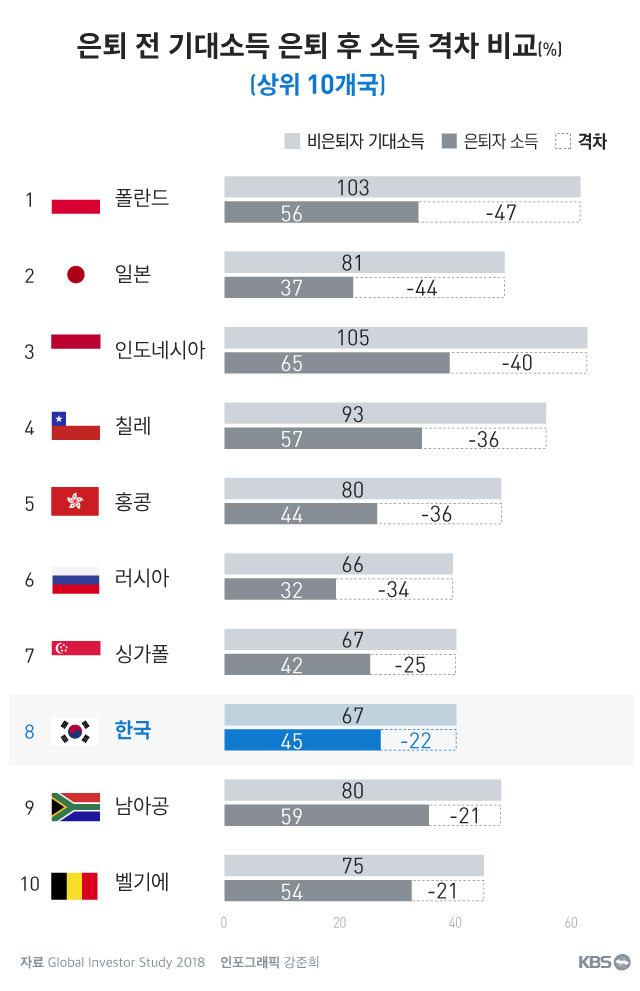

폴란드 국민들은 은퇴 전에 현재 소득의 103%가 있으면 은퇴 이후에 편안한 삶을 누릴 수 있다고 예상했지만, 은퇴 후 실소득은 최종 급여의 56%에 그쳐 기대 소득과 실질 소득의 격차가 가장 컸다. 일본의 은퇴자들도 은퇴 전에는 당시 소득의 81% 정도를 편안한 삶을 위한 은퇴 소득으로 예상했다. 하지만 실제 소득은 최종 급여의 37%에 그쳐 기대했던 소득의 절반에도 못 미칠 정도로 큰 격차를 보였다.

기대 소득보다 은퇴 후 실소득이 20% 이상 큰 격차가 벌어지는 국가는 우리나라를 포함해 12개 국가였다. 우리나라 은퇴자들은 은퇴 전에는 급여의 67% 수준이 필요하다고 예상했지만, 은퇴 후 소득은 45%로 나타났다.

우리나라 예상소득보다 30% 이상 적어

예를 들어 은퇴 전 100만 원을 받은 사람이 은퇴 후에는 소득이 67만 원 정도가 될 것으로 예상했지만 실제로 이것저것을 모두 합쳐 받아보니 45만 원을 받았다는 뜻이다. 예상소득보다 22만 원, 약 30% 정도 차이가 났다. 우리나라는 조사 대상 30개 국가 가운데 은퇴 전 기대소득과 이후 실소득의 격차가 8번째로 큰 국가에 이름을 올렸다.

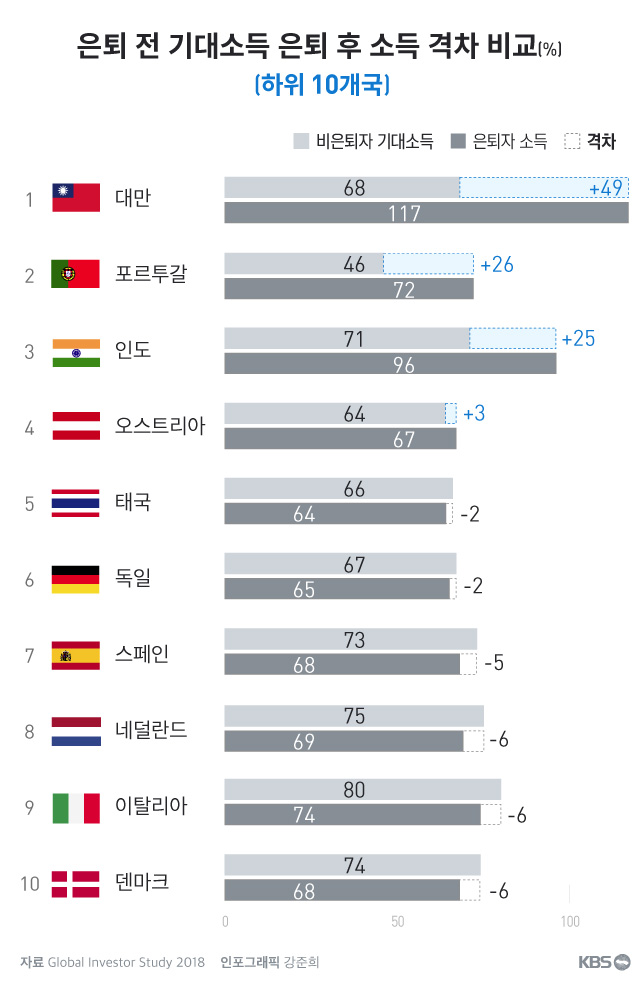

반면 양자의 차이가 거의 없거나 오히려 은퇴 후 예상소득보다 실소득이 더 높은 국가들도 있었다. 타이완은 은퇴 전에는 현재 소득의 68%를 기대했지만 은퇴 후에 실소득은 117%에 달해 30개 국가 가운데 은퇴 이후의 삶이 가장 여유로운 것으로 조사됐다. 은퇴 전 기대소득보다 실제 소득이 많은 국가는 대만, 포르투갈, 인도 그리고 오스트리아 4곳이다.

태국은 기대 소득과 실제 소득이 비슷했고 독일도 실제 소득이 은퇴 전 예상 소득보다 2% 정도 적어 은퇴자들이 예상한 범위 안에서 소비 생활을 하는 것으로 나타났다. 이 밖에도 스페인과 네덜란드, 이탈리아, 덴마크가 10% 미만의 격차를 보여 은퇴 이후 소득과 지출에 관해 상대적으로 준비를 더 잘하고 있는 것으로 조사됐다.

은퇴 후 소득의 절반은 생활비로 지출

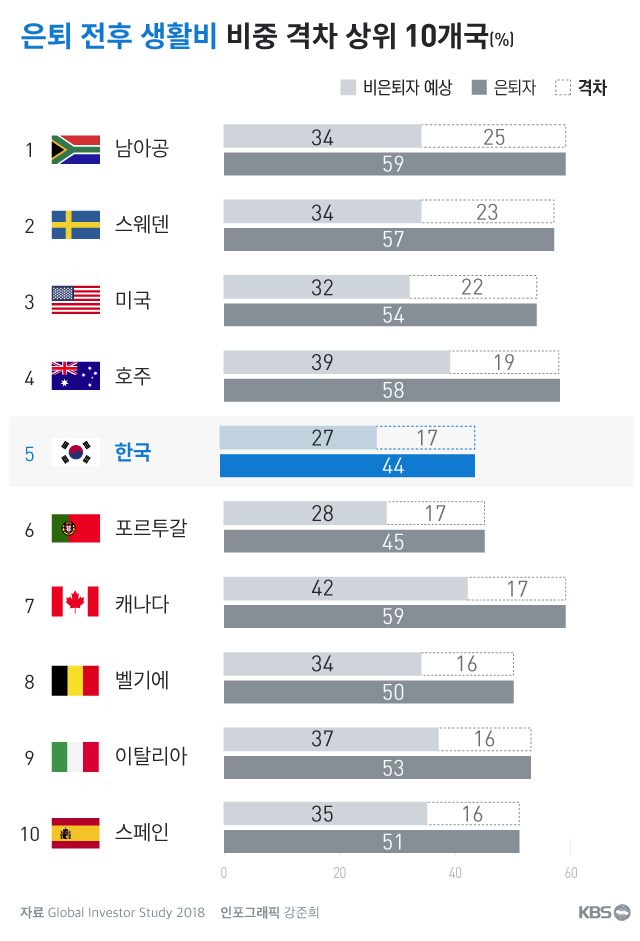

은퇴 생활에서 가장 큰 비중을 차지하는 생활비 지출도 대부분 국가에서 은퇴 전에 예상한 규모보다 훨씬 더 많은 것으로 조사됐다. 30개 국가의 은퇴자들은 평균적으로 소득의 34%, 약 1/3 정도가 생활비로 들어갈 것으로 예측했다. 하지만 실제 은퇴 생활에서는 소득의 49%. 약 절반이 생활비로 소비돼 대부분의 은퇴자가 생활비 규모를 과소평가하는 경향이 있는 것으로 드러났다.

생활비 비중이 가장 높은 국가는 남아프리카 공화국으로 소득의 59%를 차지해 예상보다 25% 포인트 정도 더 많은 돈을 지출했다. 스웨덴과 미국 그리고 호주의 은퇴자들도 소득의 50% 이상을 생활비로 쓰고 있어 은퇴 전에 예상한 생활비 규모보다 20% 정도 더 많이 지출하는 국가들로 분류됐다.

우리나라 은퇴자들은 소득의 44%를 생활비로 사용해 전체 30개 국가 가운데 생활비 비중은 5번째로 높았다. 은퇴 이전에는 27%를 생활비로 쓰고 나머지는 여행 등 여가나 문화생활에 사용할 것으로 예상됐지만, 막상 은퇴 후에는 소득의 절반 가까이 생활비로 사용했다. 결국, 다른 곳에 지출할 수 있는 경제적 여유가 그만큼 줄어 여가생활이나 문화적 측면에서 조금 더 빠듯한 생활을 하고 있다고 볼 수 있다.

우리나라 외에도 캐나다, 벨기에, 이탈리아, 스페인 등 선진국의 은퇴자들도 우리와 비슷한 수준으로 은퇴 전후의 생활비 격차를 경험하는 것으로 나타났다.

여행 경비 가장 많이 지출

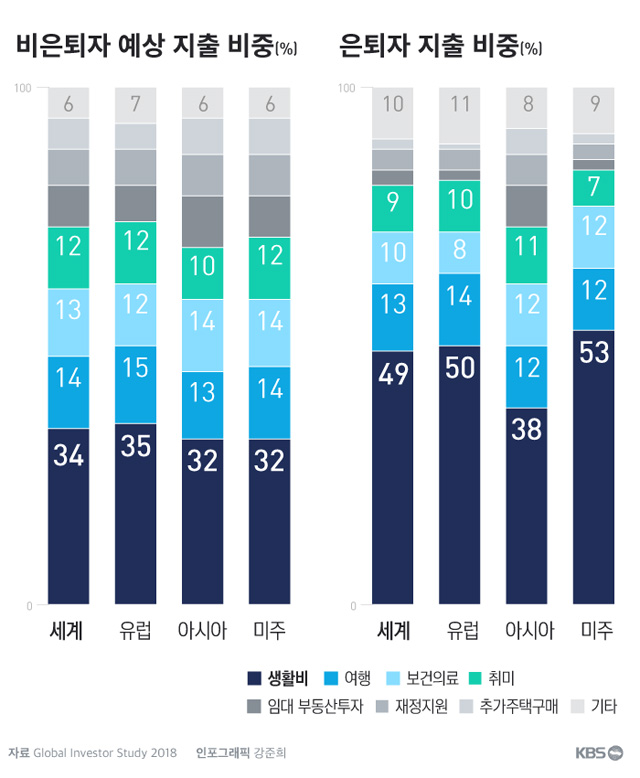

고정 지출 항목인 생활비를 제외하면 은퇴자들이 가장 많이 지출하는 분야는 여행이었다. 30개 국가 평균을 보면 전체 소득의 13%를 여행 비용으로 사용하고 10% 정도가 의료와 보건 비용으로 지출하는 것으로 조사됐다. 또 개인의 취미 생활에도 9% 정도를 쓰고 있는 것으로 조사됐다.

하지만 지역별로는 지출 항목에서 약간의 차이가 발생했다. 유럽의 은퇴자들은 여행 다음으로 취미 생활에 대한 지출 비중이 높았지만, 아시아와 미주 지역의 은퇴자들은 취미 생활보다 의료보건비 지출 비중이 높은 것으로 조사됐다.

슈로더의 보고서를 종합해보면 은퇴 이후 실제 소득과 지출 규모가 대부분 국가에서 은퇴 전에 예상한 것과 상당한 차이를 보이는 것으로 파악됐다. 따라서 여유로운 은퇴 생활을 위해서는 은퇴 후 소득은 예상보다 대략 20% 정도 줄여 잡고 생활비 등 지출 규모는 10% 이상 늘려 잡을 필요가 있다.

슈로더는 전 세계 30개 국가의 55세 이상 은퇴 예정자와 은퇴자 2만 2000명을 상대로 지난해 상반기에 온라인 조사를 시행했다. 또 조사 대상이 30명 미만인 일부 국가의 경우 은퇴자에 대한 정확한 수치 통계 보다 대체적인 추세로 이해하는 것이 바람직하다고 밝혔다.

특히 이들 가운데 83%는 조기 퇴직에 따른 소득 계획이 없다고 답했고 계획이 있다고 응답한 사람들의 상당수는 지출을 줄이거나 추가적인 소득 활동을 시작할 것이라는 다소 막연한 답변을 한 것으로 조사됐다. 또 비은퇴 가구의 82%는 은퇴 후 필요한 소득을 계산해 본 적이 없다고 답했다.

은퇴 후 소득 예상 보다 적어

이런 현상은 비단 우리나라 은퇴자들만의 문제는 아니다. 영국의 투자신탁 회사인 슈로더(Schroder)가 지난해 세계 30개 국가에서 55세 이상의 은퇴를 앞둔 사람들과 은퇴자들을 대상으로 조사한 결과 대부분 국가에서 은퇴 이후에 소득이 은퇴 전에 예상한 소득보다 훨씬 적어 여유롭지 않은 은퇴생활을 하는 것으로 나타났다. 은퇴 후 소득을 너무 과대평가했다는 얘기다.

폴란드 국민들은 은퇴 전에 현재 소득의 103%가 있으면 은퇴 이후에 편안한 삶을 누릴 수 있다고 예상했지만, 은퇴 후 실소득은 최종 급여의 56%에 그쳐 기대 소득과 실질 소득의 격차가 가장 컸다. 일본의 은퇴자들도 은퇴 전에는 당시 소득의 81% 정도를 편안한 삶을 위한 은퇴 소득으로 예상했다. 하지만 실제 소득은 최종 급여의 37%에 그쳐 기대했던 소득의 절반에도 못 미칠 정도로 큰 격차를 보였다.

기대 소득보다 은퇴 후 실소득이 20% 이상 큰 격차가 벌어지는 국가는 우리나라를 포함해 12개 국가였다. 우리나라 은퇴자들은 은퇴 전에는 급여의 67% 수준이 필요하다고 예상했지만, 은퇴 후 소득은 45%로 나타났다.

우리나라 예상소득보다 30% 이상 적어

예를 들어 은퇴 전 100만 원을 받은 사람이 은퇴 후에는 소득이 67만 원 정도가 될 것으로 예상했지만 실제로 이것저것을 모두 합쳐 받아보니 45만 원을 받았다는 뜻이다. 예상소득보다 22만 원, 약 30% 정도 차이가 났다. 우리나라는 조사 대상 30개 국가 가운데 은퇴 전 기대소득과 이후 실소득의 격차가 8번째로 큰 국가에 이름을 올렸다.

반면 양자의 차이가 거의 없거나 오히려 은퇴 후 예상소득보다 실소득이 더 높은 국가들도 있었다. 타이완은 은퇴 전에는 현재 소득의 68%를 기대했지만 은퇴 후에 실소득은 117%에 달해 30개 국가 가운데 은퇴 이후의 삶이 가장 여유로운 것으로 조사됐다. 은퇴 전 기대소득보다 실제 소득이 많은 국가는 대만, 포르투갈, 인도 그리고 오스트리아 4곳이다.

태국은 기대 소득과 실제 소득이 비슷했고 독일도 실제 소득이 은퇴 전 예상 소득보다 2% 정도 적어 은퇴자들이 예상한 범위 안에서 소비 생활을 하는 것으로 나타났다. 이 밖에도 스페인과 네덜란드, 이탈리아, 덴마크가 10% 미만의 격차를 보여 은퇴 이후 소득과 지출에 관해 상대적으로 준비를 더 잘하고 있는 것으로 조사됐다.

은퇴 후 소득의 절반은 생활비로 지출

은퇴 생활에서 가장 큰 비중을 차지하는 생활비 지출도 대부분 국가에서 은퇴 전에 예상한 규모보다 훨씬 더 많은 것으로 조사됐다. 30개 국가의 은퇴자들은 평균적으로 소득의 34%, 약 1/3 정도가 생활비로 들어갈 것으로 예측했다. 하지만 실제 은퇴 생활에서는 소득의 49%. 약 절반이 생활비로 소비돼 대부분의 은퇴자가 생활비 규모를 과소평가하는 경향이 있는 것으로 드러났다.

생활비 비중이 가장 높은 국가는 남아프리카 공화국으로 소득의 59%를 차지해 예상보다 25% 포인트 정도 더 많은 돈을 지출했다. 스웨덴과 미국 그리고 호주의 은퇴자들도 소득의 50% 이상을 생활비로 쓰고 있어 은퇴 전에 예상한 생활비 규모보다 20% 정도 더 많이 지출하는 국가들로 분류됐다.

우리나라 은퇴자들은 소득의 44%를 생활비로 사용해 전체 30개 국가 가운데 생활비 비중은 5번째로 높았다. 은퇴 이전에는 27%를 생활비로 쓰고 나머지는 여행 등 여가나 문화생활에 사용할 것으로 예상됐지만, 막상 은퇴 후에는 소득의 절반 가까이 생활비로 사용했다. 결국, 다른 곳에 지출할 수 있는 경제적 여유가 그만큼 줄어 여가생활이나 문화적 측면에서 조금 더 빠듯한 생활을 하고 있다고 볼 수 있다.

우리나라 외에도 캐나다, 벨기에, 이탈리아, 스페인 등 선진국의 은퇴자들도 우리와 비슷한 수준으로 은퇴 전후의 생활비 격차를 경험하는 것으로 나타났다.

여행 경비 가장 많이 지출

고정 지출 항목인 생활비를 제외하면 은퇴자들이 가장 많이 지출하는 분야는 여행이었다. 30개 국가 평균을 보면 전체 소득의 13%를 여행 비용으로 사용하고 10% 정도가 의료와 보건 비용으로 지출하는 것으로 조사됐다. 또 개인의 취미 생활에도 9% 정도를 쓰고 있는 것으로 조사됐다.

하지만 지역별로는 지출 항목에서 약간의 차이가 발생했다. 유럽의 은퇴자들은 여행 다음으로 취미 생활에 대한 지출 비중이 높았지만, 아시아와 미주 지역의 은퇴자들은 취미 생활보다 의료보건비 지출 비중이 높은 것으로 조사됐다.

슈로더의 보고서를 종합해보면 은퇴 이후 실제 소득과 지출 규모가 대부분 국가에서 은퇴 전에 예상한 것과 상당한 차이를 보이는 것으로 파악됐다. 따라서 여유로운 은퇴 생활을 위해서는 은퇴 후 소득은 예상보다 대략 20% 정도 줄여 잡고 생활비 등 지출 규모는 10% 이상 늘려 잡을 필요가 있다.

슈로더는 전 세계 30개 국가의 55세 이상 은퇴 예정자와 은퇴자 2만 2000명을 상대로 지난해 상반기에 온라인 조사를 시행했다. 또 조사 대상이 30명 미만인 일부 국가의 경우 은퇴자에 대한 정확한 수치 통계 보다 대체적인 추세로 이해하는 것이 바람직하다고 밝혔다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 은퇴 소득 얼마나 필요할까?…국가별로 비교해보니

-

- 입력 2019-10-22 07:00:30

- 수정2019-10-22 09:00:03

우리나라 국민들이 생각하는 적정한 은퇴 나이는 몇 살일까? 삼성생명이 지난해 공개한 한국인의 은퇴준비 보고서를 보면 은퇴자들은 자신들이 은퇴하기 전에는 62세 정도가 될 것으로 예상했지만 실제로는 57세에 은퇴한 것으로 나타났다. 예상보다 5년 정도 은퇴가 더 빨리 찾아왔다는 얘기다.

특히 이들 가운데 83%는 조기 퇴직에 따른 소득 계획이 없다고 답했고 계획이 있다고 응답한 사람들의 상당수는 지출을 줄이거나 추가적인 소득 활동을 시작할 것이라는 다소 막연한 답변을 한 것으로 조사됐다. 또 비은퇴 가구의 82%는 은퇴 후 필요한 소득을 계산해 본 적이 없다고 답했다.

은퇴 후 소득 예상 보다 적어

이런 현상은 비단 우리나라 은퇴자들만의 문제는 아니다. 영국의 투자신탁 회사인 슈로더(Schroder)가 지난해 세계 30개 국가에서 55세 이상의 은퇴를 앞둔 사람들과 은퇴자들을 대상으로 조사한 결과 대부분 국가에서 은퇴 이후에 소득이 은퇴 전에 예상한 소득보다 훨씬 적어 여유롭지 않은 은퇴생활을 하는 것으로 나타났다. 은퇴 후 소득을 너무 과대평가했다는 얘기다.

폴란드 국민들은 은퇴 전에 현재 소득의 103%가 있으면 은퇴 이후에 편안한 삶을 누릴 수 있다고 예상했지만, 은퇴 후 실소득은 최종 급여의 56%에 그쳐 기대 소득과 실질 소득의 격차가 가장 컸다. 일본의 은퇴자들도 은퇴 전에는 당시 소득의 81% 정도를 편안한 삶을 위한 은퇴 소득으로 예상했다. 하지만 실제 소득은 최종 급여의 37%에 그쳐 기대했던 소득의 절반에도 못 미칠 정도로 큰 격차를 보였다.

기대 소득보다 은퇴 후 실소득이 20% 이상 큰 격차가 벌어지는 국가는 우리나라를 포함해 12개 국가였다. 우리나라 은퇴자들은 은퇴 전에는 급여의 67% 수준이 필요하다고 예상했지만, 은퇴 후 소득은 45%로 나타났다.

우리나라 예상소득보다 30% 이상 적어

예를 들어 은퇴 전 100만 원을 받은 사람이 은퇴 후에는 소득이 67만 원 정도가 될 것으로 예상했지만 실제로 이것저것을 모두 합쳐 받아보니 45만 원을 받았다는 뜻이다. 예상소득보다 22만 원, 약 30% 정도 차이가 났다. 우리나라는 조사 대상 30개 국가 가운데 은퇴 전 기대소득과 이후 실소득의 격차가 8번째로 큰 국가에 이름을 올렸다.

반면 양자의 차이가 거의 없거나 오히려 은퇴 후 예상소득보다 실소득이 더 높은 국가들도 있었다. 타이완은 은퇴 전에는 현재 소득의 68%를 기대했지만 은퇴 후에 실소득은 117%에 달해 30개 국가 가운데 은퇴 이후의 삶이 가장 여유로운 것으로 조사됐다. 은퇴 전 기대소득보다 실제 소득이 많은 국가는 대만, 포르투갈, 인도 그리고 오스트리아 4곳이다.

태국은 기대 소득과 실제 소득이 비슷했고 독일도 실제 소득이 은퇴 전 예상 소득보다 2% 정도 적어 은퇴자들이 예상한 범위 안에서 소비 생활을 하는 것으로 나타났다. 이 밖에도 스페인과 네덜란드, 이탈리아, 덴마크가 10% 미만의 격차를 보여 은퇴 이후 소득과 지출에 관해 상대적으로 준비를 더 잘하고 있는 것으로 조사됐다.

은퇴 후 소득의 절반은 생활비로 지출

은퇴 생활에서 가장 큰 비중을 차지하는 생활비 지출도 대부분 국가에서 은퇴 전에 예상한 규모보다 훨씬 더 많은 것으로 조사됐다. 30개 국가의 은퇴자들은 평균적으로 소득의 34%, 약 1/3 정도가 생활비로 들어갈 것으로 예측했다. 하지만 실제 은퇴 생활에서는 소득의 49%. 약 절반이 생활비로 소비돼 대부분의 은퇴자가 생활비 규모를 과소평가하는 경향이 있는 것으로 드러났다.

생활비 비중이 가장 높은 국가는 남아프리카 공화국으로 소득의 59%를 차지해 예상보다 25% 포인트 정도 더 많은 돈을 지출했다. 스웨덴과 미국 그리고 호주의 은퇴자들도 소득의 50% 이상을 생활비로 쓰고 있어 은퇴 전에 예상한 생활비 규모보다 20% 정도 더 많이 지출하는 국가들로 분류됐다.

우리나라 은퇴자들은 소득의 44%를 생활비로 사용해 전체 30개 국가 가운데 생활비 비중은 5번째로 높았다. 은퇴 이전에는 27%를 생활비로 쓰고 나머지는 여행 등 여가나 문화생활에 사용할 것으로 예상됐지만, 막상 은퇴 후에는 소득의 절반 가까이 생활비로 사용했다. 결국, 다른 곳에 지출할 수 있는 경제적 여유가 그만큼 줄어 여가생활이나 문화적 측면에서 조금 더 빠듯한 생활을 하고 있다고 볼 수 있다.

우리나라 외에도 캐나다, 벨기에, 이탈리아, 스페인 등 선진국의 은퇴자들도 우리와 비슷한 수준으로 은퇴 전후의 생활비 격차를 경험하는 것으로 나타났다.

여행 경비 가장 많이 지출

고정 지출 항목인 생활비를 제외하면 은퇴자들이 가장 많이 지출하는 분야는 여행이었다. 30개 국가 평균을 보면 전체 소득의 13%를 여행 비용으로 사용하고 10% 정도가 의료와 보건 비용으로 지출하는 것으로 조사됐다. 또 개인의 취미 생활에도 9% 정도를 쓰고 있는 것으로 조사됐다.

하지만 지역별로는 지출 항목에서 약간의 차이가 발생했다. 유럽의 은퇴자들은 여행 다음으로 취미 생활에 대한 지출 비중이 높았지만, 아시아와 미주 지역의 은퇴자들은 취미 생활보다 의료보건비 지출 비중이 높은 것으로 조사됐다.

슈로더의 보고서를 종합해보면 은퇴 이후 실제 소득과 지출 규모가 대부분 국가에서 은퇴 전에 예상한 것과 상당한 차이를 보이는 것으로 파악됐다. 따라서 여유로운 은퇴 생활을 위해서는 은퇴 후 소득은 예상보다 대략 20% 정도 줄여 잡고 생활비 등 지출 규모는 10% 이상 늘려 잡을 필요가 있다.

슈로더는 전 세계 30개 국가의 55세 이상 은퇴 예정자와 은퇴자 2만 2000명을 상대로 지난해 상반기에 온라인 조사를 시행했다. 또 조사 대상이 30명 미만인 일부 국가의 경우 은퇴자에 대한 정확한 수치 통계 보다 대체적인 추세로 이해하는 것이 바람직하다고 밝혔다.

특히 이들 가운데 83%는 조기 퇴직에 따른 소득 계획이 없다고 답했고 계획이 있다고 응답한 사람들의 상당수는 지출을 줄이거나 추가적인 소득 활동을 시작할 것이라는 다소 막연한 답변을 한 것으로 조사됐다. 또 비은퇴 가구의 82%는 은퇴 후 필요한 소득을 계산해 본 적이 없다고 답했다.

은퇴 후 소득 예상 보다 적어

이런 현상은 비단 우리나라 은퇴자들만의 문제는 아니다. 영국의 투자신탁 회사인 슈로더(Schroder)가 지난해 세계 30개 국가에서 55세 이상의 은퇴를 앞둔 사람들과 은퇴자들을 대상으로 조사한 결과 대부분 국가에서 은퇴 이후에 소득이 은퇴 전에 예상한 소득보다 훨씬 적어 여유롭지 않은 은퇴생활을 하는 것으로 나타났다. 은퇴 후 소득을 너무 과대평가했다는 얘기다.

폴란드 국민들은 은퇴 전에 현재 소득의 103%가 있으면 은퇴 이후에 편안한 삶을 누릴 수 있다고 예상했지만, 은퇴 후 실소득은 최종 급여의 56%에 그쳐 기대 소득과 실질 소득의 격차가 가장 컸다. 일본의 은퇴자들도 은퇴 전에는 당시 소득의 81% 정도를 편안한 삶을 위한 은퇴 소득으로 예상했다. 하지만 실제 소득은 최종 급여의 37%에 그쳐 기대했던 소득의 절반에도 못 미칠 정도로 큰 격차를 보였다.

기대 소득보다 은퇴 후 실소득이 20% 이상 큰 격차가 벌어지는 국가는 우리나라를 포함해 12개 국가였다. 우리나라 은퇴자들은 은퇴 전에는 급여의 67% 수준이 필요하다고 예상했지만, 은퇴 후 소득은 45%로 나타났다.

우리나라 예상소득보다 30% 이상 적어

예를 들어 은퇴 전 100만 원을 받은 사람이 은퇴 후에는 소득이 67만 원 정도가 될 것으로 예상했지만 실제로 이것저것을 모두 합쳐 받아보니 45만 원을 받았다는 뜻이다. 예상소득보다 22만 원, 약 30% 정도 차이가 났다. 우리나라는 조사 대상 30개 국가 가운데 은퇴 전 기대소득과 이후 실소득의 격차가 8번째로 큰 국가에 이름을 올렸다.

반면 양자의 차이가 거의 없거나 오히려 은퇴 후 예상소득보다 실소득이 더 높은 국가들도 있었다. 타이완은 은퇴 전에는 현재 소득의 68%를 기대했지만 은퇴 후에 실소득은 117%에 달해 30개 국가 가운데 은퇴 이후의 삶이 가장 여유로운 것으로 조사됐다. 은퇴 전 기대소득보다 실제 소득이 많은 국가는 대만, 포르투갈, 인도 그리고 오스트리아 4곳이다.

태국은 기대 소득과 실제 소득이 비슷했고 독일도 실제 소득이 은퇴 전 예상 소득보다 2% 정도 적어 은퇴자들이 예상한 범위 안에서 소비 생활을 하는 것으로 나타났다. 이 밖에도 스페인과 네덜란드, 이탈리아, 덴마크가 10% 미만의 격차를 보여 은퇴 이후 소득과 지출에 관해 상대적으로 준비를 더 잘하고 있는 것으로 조사됐다.

은퇴 후 소득의 절반은 생활비로 지출

은퇴 생활에서 가장 큰 비중을 차지하는 생활비 지출도 대부분 국가에서 은퇴 전에 예상한 규모보다 훨씬 더 많은 것으로 조사됐다. 30개 국가의 은퇴자들은 평균적으로 소득의 34%, 약 1/3 정도가 생활비로 들어갈 것으로 예측했다. 하지만 실제 은퇴 생활에서는 소득의 49%. 약 절반이 생활비로 소비돼 대부분의 은퇴자가 생활비 규모를 과소평가하는 경향이 있는 것으로 드러났다.

생활비 비중이 가장 높은 국가는 남아프리카 공화국으로 소득의 59%를 차지해 예상보다 25% 포인트 정도 더 많은 돈을 지출했다. 스웨덴과 미국 그리고 호주의 은퇴자들도 소득의 50% 이상을 생활비로 쓰고 있어 은퇴 전에 예상한 생활비 규모보다 20% 정도 더 많이 지출하는 국가들로 분류됐다.

우리나라 은퇴자들은 소득의 44%를 생활비로 사용해 전체 30개 국가 가운데 생활비 비중은 5번째로 높았다. 은퇴 이전에는 27%를 생활비로 쓰고 나머지는 여행 등 여가나 문화생활에 사용할 것으로 예상됐지만, 막상 은퇴 후에는 소득의 절반 가까이 생활비로 사용했다. 결국, 다른 곳에 지출할 수 있는 경제적 여유가 그만큼 줄어 여가생활이나 문화적 측면에서 조금 더 빠듯한 생활을 하고 있다고 볼 수 있다.

우리나라 외에도 캐나다, 벨기에, 이탈리아, 스페인 등 선진국의 은퇴자들도 우리와 비슷한 수준으로 은퇴 전후의 생활비 격차를 경험하는 것으로 나타났다.

여행 경비 가장 많이 지출

고정 지출 항목인 생활비를 제외하면 은퇴자들이 가장 많이 지출하는 분야는 여행이었다. 30개 국가 평균을 보면 전체 소득의 13%를 여행 비용으로 사용하고 10% 정도가 의료와 보건 비용으로 지출하는 것으로 조사됐다. 또 개인의 취미 생활에도 9% 정도를 쓰고 있는 것으로 조사됐다.

하지만 지역별로는 지출 항목에서 약간의 차이가 발생했다. 유럽의 은퇴자들은 여행 다음으로 취미 생활에 대한 지출 비중이 높았지만, 아시아와 미주 지역의 은퇴자들은 취미 생활보다 의료보건비 지출 비중이 높은 것으로 조사됐다.

슈로더의 보고서를 종합해보면 은퇴 이후 실제 소득과 지출 규모가 대부분 국가에서 은퇴 전에 예상한 것과 상당한 차이를 보이는 것으로 파악됐다. 따라서 여유로운 은퇴 생활을 위해서는 은퇴 후 소득은 예상보다 대략 20% 정도 줄여 잡고 생활비 등 지출 규모는 10% 이상 늘려 잡을 필요가 있다.

슈로더는 전 세계 30개 국가의 55세 이상 은퇴 예정자와 은퇴자 2만 2000명을 상대로 지난해 상반기에 온라인 조사를 시행했다. 또 조사 대상이 30명 미만인 일부 국가의 경우 은퇴자에 대한 정확한 수치 통계 보다 대체적인 추세로 이해하는 것이 바람직하다고 밝혔다.

-

-

고영태 기자 kevin@kbs.co.kr

고영태 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.