폭우로 차량 침수 피해 어디까지 보상?

입력 2024.06.23 (12:00)

수정 2024.06.24 (09:59)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

장마가 시작됐습니다. 올여름 장맛비와 함께 짧은 시간 한꺼번에 비를 쏟아 붓는 게릴라성 호우도 잦을 것으로 예상되면서 차량 침수 피해도 늘어날 수 있어 주의가 필요합니다.

안전 수칙을 지켜 피해를 예방하는 게 중요하겠지만 예기치 못한 상황이 발생했을 때는 가입된 보험을 통해 적절한 보상을 받는 게 필요한데요.

보험에 들었다고 다 보상을 받을 수 있는 건 아니어서 운전자들은 사전에 세부 내용을 꼼꼼히 알아둬야 합니다.

■ 자동차 외 충돌·접촉 사고…'특별약관' 가입해야 보상

자동차가 아닌 다른 물체와의 충돌이나 접촉으로 인한 손해를 보상받기 위해서는 '차량단독사고 보장 특별약관'에 가입해야 합니다.

자동차보험 보통약관의 '자기차량손해' 담보는 피보험자동차와 다른 자동차와의 충돌 또는 접촉으로 인한 손해만 한정해 보상합니다.

낙하물이나 튄 돌 등 다른 물체와의 충돌에 따른 손해는 보상하지 않기 때문에 이를 보장받기 위해서는 추가로 특별약관에 가입해야 합니다.

약관에 따른 손해보상은 다른 물체와의 충돌, 접촉, 추락, 전복 또는 차량의 침수로 인한 손해 그리고 화재, 폭발, 낙뢰, 날아온 물체, 떨어지는 물체에 의한 손해 등을 포함합니다.

운전자들은 보험계약을 청약할 때나 가입한 뒤에 보험증권이나 가입 증명서를 통해 '차량단독사고 보장 특별약관'의 가입 여부를 확인할 필요가 있습니다. 보험사별로 특별약관의 명칭은 다를 수 있습니다.

다른 물체와의 충돌에 따른 손해를 보상하는 특별약관에 가입한 경우에도 피보험자동차의 단독사고의 경우에는 실제 수리를 원칙으로 한다는 점도 유의해야 합니다.

■ 폭우로 인한 차량 침수 피해…보상 안 되는 경우는?

그런데 '차량단독사고 보장 특별약관'에 가입해 뒀더라도 모든 침수 피해를 보상받을 수 있는 건 아닙니다.

금융감독원에 접수된 분쟁 사례를 한 번 볼까요.

아파트 실외주차장에 차량을 주차했는데 폭우가 쏟아지며 차량 내부에 빗물이 들어간 경우가 발생했습니다. 특별 약관을 들어뒀던 차주는 침수에 따른 보상이 필요하다는 민원을 보험사에 제기했지만 받아들여 지지 않았는데요.

이유는 이렇습니다. 자동차보험 차량단독사고 보장 특별약관에서 보상하는 '침수'란 흐르거나 고여 있는 물, 역류하는 물, 범람하는 불, 해수 등에 피보험자동차가 빠지거나 잠기는 것을 뜻합니다.

이 때문에 자동차의 트렁크나 선루프, 엔진룸 등의 배수구 막힘 등 차량의 기계적 결함으로 인해 차량에 빗물이 흘러 들어간 경우에는 보상을 받을 수 없습니다. 이 경우에도 조사 과정에서 차량 결함이 발견되며 약관상 규정한 침수로 인정되지 않은 겁니다.

차량 선루프나 창문 등을 실수로 열어둬 빗물이 들어간 경우 역시 침수로 보지 않기 때문에 보상이 어렵습니다. 침수 우려가 있는 곳에 주차하지 않고 비가 잦은 여름철에는 차량 문이 잠겨 있는지 한 번 더 확인하는 게 좋습니다.

■ 신차 사고 '시세 하락' 보상받을 수 있다?

출고한 지 얼마 안 된 차량이 사고가 나 시세 하락이 우려되는 경우에도 약관상 보상을 받을 방법은 있지만, 별도의 조건이 있어 확인이 필요합니다.

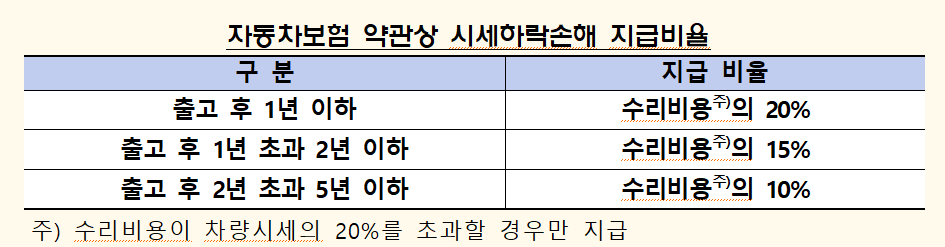

자동차보험 보통약관의 '대물배상' 담보에서 시세하락손해는 출고 후 5년 이하인 피해 차량의 수리비가 사고 직전 차량 시세의 20%를 초과할 경우 일정 비율에 따라 시세하락손해를 지급합니다.

금감원에 접수된 관련 민원 사례입니다. A씨는 6개월 된 차량을 운전하다 다른 차량이 들이받아 2백만 원의 수리비가 발생했고 사고 직전 3천만 원 수준이던 중고 시세 하락을 우려해 관련 보상이 필요하다는 민원을 제기했습니다.

하지만 결과적으로 시세하락 손해에 대한 보상 대상에 해당되지 않는다는 안내를 받았는데요. A씨의 차량이 출고 후 5년 이하의 차량에 해당해 약관에는 부합하나 수리비가 사고 직전 중고시세의 20%에 미달하는 게 이유였습니다.

자동차 사고 피해자는 피해 차량이 출고 후 5년 이하이고 수리 비용이 사고 직전 자동차 가액의 20%를 초과할 경우 수리 비용의 10~20%를 시세하락손해로 받을 수 있어서입니다.

금감원은 다만 시세하락 손해와 관련해 법원에 소송이 제기됐을 경우 법원의 판결은 약관과 달리 결정될 수 있다고 설명했습니다.

■ 자동차 사고로 입원…"수입 감소 증명하면 휴업 손해 보상"

자동차 사고로 입원을 하게 되면서 가게 등을 운영하지 못하는 경우 발생하는 매출 감소도 보상받을 수 있습니다.

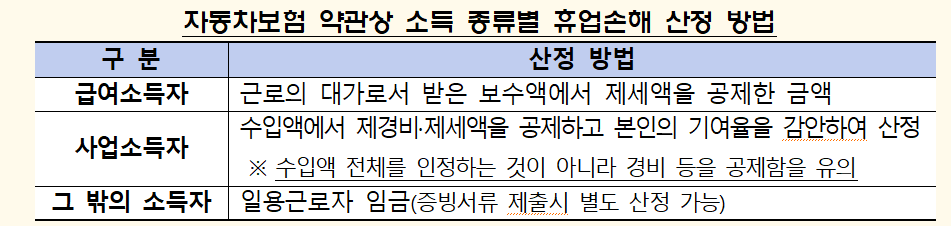

금감원은 피해자는 부상으로 치료를 받는 동안 휴업함으로써 수입이 감소하는 경우 세법상 관계 서류 등을 제출해 휴업손해(휴업손해=1일 수입감소액×85%×휴업 일수)를 청구할 수 있다고 밝혔습니다.

세법상 관계 서류는 소득금액증명원, 급여 공제 확인원, 연차 또는 월차 사용 확인원 등을 준비해야 합니다.

주부가 자동차 사고에 따른 부상으로 입원 등을 하는 경우에는 일용근로자 임금을 기준으로 휴업손해를 인정받을 수 있습니다.

세법상 관계 서류에 따라 증명된 소득이 두 가지 이상인 경우에는 합산액도 인정받을 수 있다고 금감원은 설명했습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 폭우로 차량 침수 피해 어디까지 보상?

-

- 입력 2024-06-23 12:00:48

- 수정2024-06-24 09:59:51

장마가 시작됐습니다. 올여름 장맛비와 함께 짧은 시간 한꺼번에 비를 쏟아 붓는 게릴라성 호우도 잦을 것으로 예상되면서 차량 침수 피해도 늘어날 수 있어 주의가 필요합니다.

안전 수칙을 지켜 피해를 예방하는 게 중요하겠지만 예기치 못한 상황이 발생했을 때는 가입된 보험을 통해 적절한 보상을 받는 게 필요한데요.

보험에 들었다고 다 보상을 받을 수 있는 건 아니어서 운전자들은 사전에 세부 내용을 꼼꼼히 알아둬야 합니다.

■ 자동차 외 충돌·접촉 사고…'특별약관' 가입해야 보상

자동차가 아닌 다른 물체와의 충돌이나 접촉으로 인한 손해를 보상받기 위해서는 '차량단독사고 보장 특별약관'에 가입해야 합니다.

자동차보험 보통약관의 '자기차량손해' 담보는 피보험자동차와 다른 자동차와의 충돌 또는 접촉으로 인한 손해만 한정해 보상합니다.

낙하물이나 튄 돌 등 다른 물체와의 충돌에 따른 손해는 보상하지 않기 때문에 이를 보장받기 위해서는 추가로 특별약관에 가입해야 합니다.

약관에 따른 손해보상은 다른 물체와의 충돌, 접촉, 추락, 전복 또는 차량의 침수로 인한 손해 그리고 화재, 폭발, 낙뢰, 날아온 물체, 떨어지는 물체에 의한 손해 등을 포함합니다.

운전자들은 보험계약을 청약할 때나 가입한 뒤에 보험증권이나 가입 증명서를 통해 '차량단독사고 보장 특별약관'의 가입 여부를 확인할 필요가 있습니다. 보험사별로 특별약관의 명칭은 다를 수 있습니다.

다른 물체와의 충돌에 따른 손해를 보상하는 특별약관에 가입한 경우에도 피보험자동차의 단독사고의 경우에는 실제 수리를 원칙으로 한다는 점도 유의해야 합니다.

■ 폭우로 인한 차량 침수 피해…보상 안 되는 경우는?

그런데 '차량단독사고 보장 특별약관'에 가입해 뒀더라도 모든 침수 피해를 보상받을 수 있는 건 아닙니다.

금융감독원에 접수된 분쟁 사례를 한 번 볼까요.

아파트 실외주차장에 차량을 주차했는데 폭우가 쏟아지며 차량 내부에 빗물이 들어간 경우가 발생했습니다. 특별 약관을 들어뒀던 차주는 침수에 따른 보상이 필요하다는 민원을 보험사에 제기했지만 받아들여 지지 않았는데요.

이유는 이렇습니다. 자동차보험 차량단독사고 보장 특별약관에서 보상하는 '침수'란 흐르거나 고여 있는 물, 역류하는 물, 범람하는 불, 해수 등에 피보험자동차가 빠지거나 잠기는 것을 뜻합니다.

이 때문에 자동차의 트렁크나 선루프, 엔진룸 등의 배수구 막힘 등 차량의 기계적 결함으로 인해 차량에 빗물이 흘러 들어간 경우에는 보상을 받을 수 없습니다. 이 경우에도 조사 과정에서 차량 결함이 발견되며 약관상 규정한 침수로 인정되지 않은 겁니다.

차량 선루프나 창문 등을 실수로 열어둬 빗물이 들어간 경우 역시 침수로 보지 않기 때문에 보상이 어렵습니다. 침수 우려가 있는 곳에 주차하지 않고 비가 잦은 여름철에는 차량 문이 잠겨 있는지 한 번 더 확인하는 게 좋습니다.

■ 신차 사고 '시세 하락' 보상받을 수 있다?

출고한 지 얼마 안 된 차량이 사고가 나 시세 하락이 우려되는 경우에도 약관상 보상을 받을 방법은 있지만, 별도의 조건이 있어 확인이 필요합니다.

자동차보험 보통약관의 '대물배상' 담보에서 시세하락손해는 출고 후 5년 이하인 피해 차량의 수리비가 사고 직전 차량 시세의 20%를 초과할 경우 일정 비율에 따라 시세하락손해를 지급합니다.

금감원에 접수된 관련 민원 사례입니다. A씨는 6개월 된 차량을 운전하다 다른 차량이 들이받아 2백만 원의 수리비가 발생했고 사고 직전 3천만 원 수준이던 중고 시세 하락을 우려해 관련 보상이 필요하다는 민원을 제기했습니다.

하지만 결과적으로 시세하락 손해에 대한 보상 대상에 해당되지 않는다는 안내를 받았는데요. A씨의 차량이 출고 후 5년 이하의 차량에 해당해 약관에는 부합하나 수리비가 사고 직전 중고시세의 20%에 미달하는 게 이유였습니다.

자동차 사고 피해자는 피해 차량이 출고 후 5년 이하이고 수리 비용이 사고 직전 자동차 가액의 20%를 초과할 경우 수리 비용의 10~20%를 시세하락손해로 받을 수 있어서입니다.

금감원은 다만 시세하락 손해와 관련해 법원에 소송이 제기됐을 경우 법원의 판결은 약관과 달리 결정될 수 있다고 설명했습니다.

■ 자동차 사고로 입원…"수입 감소 증명하면 휴업 손해 보상"

자동차 사고로 입원을 하게 되면서 가게 등을 운영하지 못하는 경우 발생하는 매출 감소도 보상받을 수 있습니다.

금감원은 피해자는 부상으로 치료를 받는 동안 휴업함으로써 수입이 감소하는 경우 세법상 관계 서류 등을 제출해 휴업손해(휴업손해=1일 수입감소액×85%×휴업 일수)를 청구할 수 있다고 밝혔습니다.

세법상 관계 서류는 소득금액증명원, 급여 공제 확인원, 연차 또는 월차 사용 확인원 등을 준비해야 합니다.

주부가 자동차 사고에 따른 부상으로 입원 등을 하는 경우에는 일용근로자 임금을 기준으로 휴업손해를 인정받을 수 있습니다.

세법상 관계 서류에 따라 증명된 소득이 두 가지 이상인 경우에는 합산액도 인정받을 수 있다고 금감원은 설명했습니다.

-

-

손서영 기자 bellesy@kbs.co.kr

손서영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.