“누가 요즘 적금 들어요?”…이자 장사, 은행들만 신난 이유는? [잇슈 머니]

입력 2025.05.16 (06:54)

수정 2025.05.16 (07:18)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[잇슈 컬처] ‘사제지간’ 피아니스트 임윤찬·손민수, 한 무대에](https://news.kbs.co.kr/data/news/2025/05/16/20250516_gYkbUF.png)

![한진칼 주가 왜 이래?…경영권 분쟁 신호탄? [잇슈 머니]](https://news.kbs.co.kr/data/news/2025/05/16/20250516_MGGmPo.jpg)

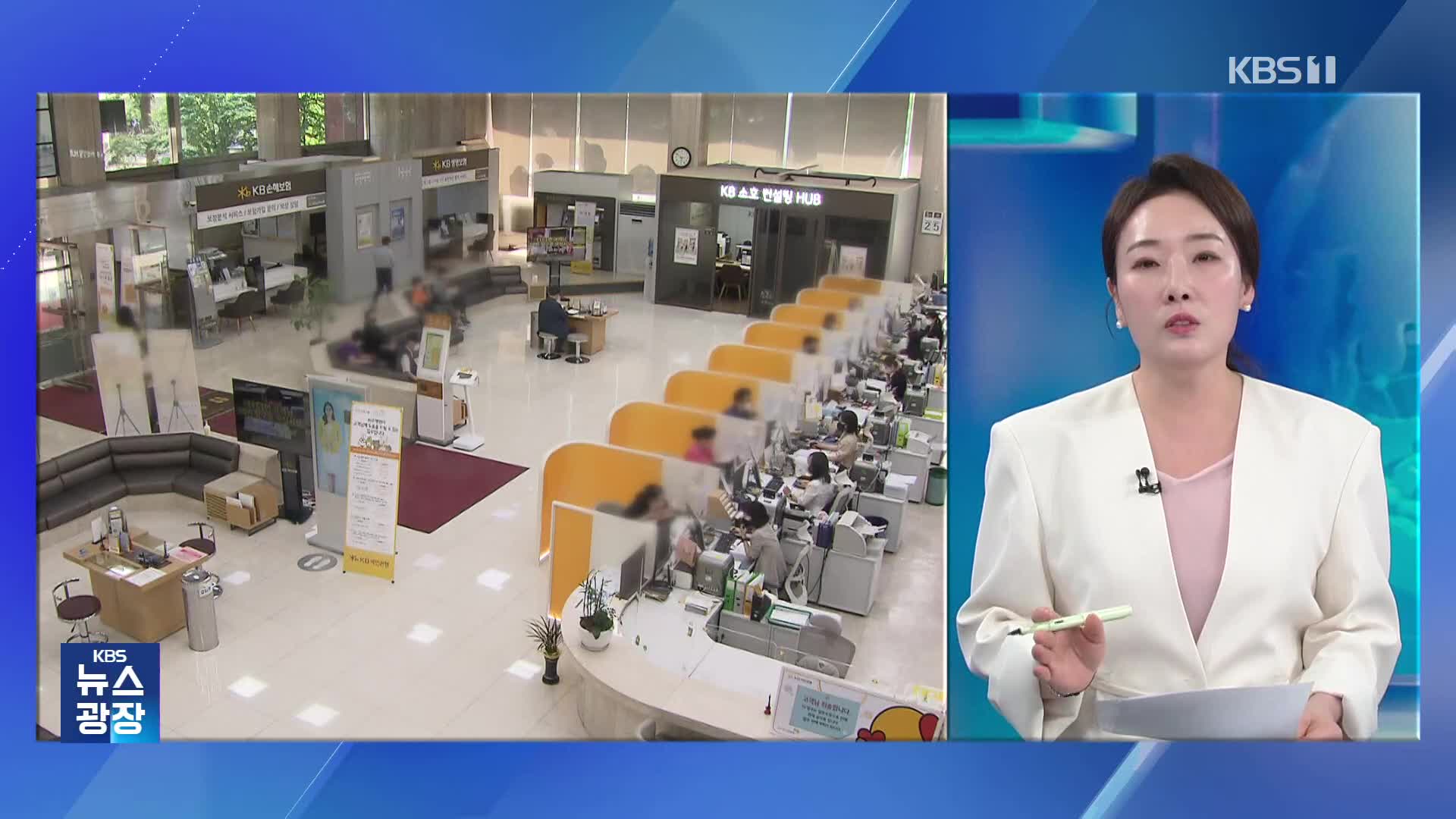

[앵커]

잇슈머니 시간입니다.

오늘도 박연미 경제평론가와 함께합니다.

첫 번째 키워드 '누가 요즘 적금 들어요?'라고 하셨어요.

지난 시간에 은행권이 조삼모사식 고금리 예·적금 판촉을 하는데 소비자들이 알면서도 속아준다, 이런 말씀 하셨는데요.

이게 다 예·적금 금리가 너무 낮아서 벌어지는 일이지요?

[답변]

그렇습니다.

은행들이 3월 말 잇따라 예금 금리를 내렸고, 한국은행 기준금리가 동결됐는데도 이달 들어 추가 인하에 나섰는데요.

1년 만기 은행 예금에 1% 금리 상품이 등장할 정도로 예·적금 금리가 많이 떨어졌습니다.

금리 대폭 인하 조짐은 4월부터 감지가 됐는데요.

한 달짜리 초단기 예금부터 연 1%대 금리 상품이 등장하기 시작했습니다.

뒤이어 은행의 대표 상품인 1년 만기 예·적금에도 연 1%대 금리 상품이 생긴 건데, 은행권 1년 만기 정기예금 금리가 1%대까지 내려가는 건 2022년 이후 3년 만입니다.

[앵커]

금리가 이 정도로 낮으면 은행 예·적금을 굳이 들 필요가 있나 싶기도 한데요?

[답변]

맞습니다.

물가 상승률이 2%가 넘으니까, 1% 이자 받으면 만기에는 사실상 실질 자산이 감소한다는 얘기고, 그나마 15.4% 이자소득세까지 떼고 나면 안전하게 보관한다는 장점 이외에 돈을 장롱에 두는 것보다 나을 게 없는 상황입니다.

최근 예·적금 계좌가 빛의 속도로 사라지는 건 그래섭니다.

한은이 관련 통계를 내기 시작한 2002년 정기예금은 851만 계좌를 약간 웃돌았는데요.

2011년 처음 1,000만 계좌를 넘어섰고, 2022년엔 3,300만 계좌를 돌파하기도 했습니다.

하지만 코인과 주식으로 큰 수익을 경험한 데다 금리 인하로 이자 매력이 사라지면서 예·적금을 해지하기 시작한 거지요.

2023년에만 440만 개에 가까운 계좌가 해지됐고, 최근 2년 새 천만 계좌 이상 정기예금이 사라졌습니다.

하루 평균 2만 7천 개씩 예·적금을 해지했다는 얘깁니다.

[앵커]

그런데 금리 인하기라며 예·적금 금리는 내리는데, 대출 금리는 여전히 4%가 넘어서 요지부동인 것 같아요?

[답변]

맞습니다.

예·적금 금리에는 인색한 은행권이 대출 금리는 거의 그대로 유지하고 있는데요.

한은이 지난해 10월부터 세 차례 기준 금리를 내려서 은행권 예금 금리는 연 3%대에서 1%대까지 떨어졌지만, 대출 금리는 여전히 4%대에 머물고 있습니다.

4월 기준 4대 은행의 가계 대출 평균 금리는 연 4.3에서 4.6% 수준인데, 시장 금리 하락이 소비자들에게 내주는 예·적금에만 반영되는 건 이상한 일입니다.

다만 은행권도 사정이 없는 건 아닌데요.

시중은행 측은 금융 당국이 가계 부채를 관리하겠다는 기조라, 가산금리를 낮추거나 시장 금리 하락을 있는 그대로 반영하는 데에 눈치가 보인다고 토로합니다.

하지만 말은 이렇게 해도 속으론 웃고 있을 것 같은데, 은행 수익으로 직결되는 예대금리차가 이례적으로 벌어지면서 4대 은행은 1분기 이자 장사로만 8조 6천억 원을 벌었습니다.

바꿔 말해 각 가정에선 그만큼 소비 여력이 줄어서 내수가 얼어붙었다는 뜻입니다.

잇슈머니 시간입니다.

오늘도 박연미 경제평론가와 함께합니다.

첫 번째 키워드 '누가 요즘 적금 들어요?'라고 하셨어요.

지난 시간에 은행권이 조삼모사식 고금리 예·적금 판촉을 하는데 소비자들이 알면서도 속아준다, 이런 말씀 하셨는데요.

이게 다 예·적금 금리가 너무 낮아서 벌어지는 일이지요?

[답변]

그렇습니다.

은행들이 3월 말 잇따라 예금 금리를 내렸고, 한국은행 기준금리가 동결됐는데도 이달 들어 추가 인하에 나섰는데요.

1년 만기 은행 예금에 1% 금리 상품이 등장할 정도로 예·적금 금리가 많이 떨어졌습니다.

금리 대폭 인하 조짐은 4월부터 감지가 됐는데요.

한 달짜리 초단기 예금부터 연 1%대 금리 상품이 등장하기 시작했습니다.

뒤이어 은행의 대표 상품인 1년 만기 예·적금에도 연 1%대 금리 상품이 생긴 건데, 은행권 1년 만기 정기예금 금리가 1%대까지 내려가는 건 2022년 이후 3년 만입니다.

[앵커]

금리가 이 정도로 낮으면 은행 예·적금을 굳이 들 필요가 있나 싶기도 한데요?

[답변]

맞습니다.

물가 상승률이 2%가 넘으니까, 1% 이자 받으면 만기에는 사실상 실질 자산이 감소한다는 얘기고, 그나마 15.4% 이자소득세까지 떼고 나면 안전하게 보관한다는 장점 이외에 돈을 장롱에 두는 것보다 나을 게 없는 상황입니다.

최근 예·적금 계좌가 빛의 속도로 사라지는 건 그래섭니다.

한은이 관련 통계를 내기 시작한 2002년 정기예금은 851만 계좌를 약간 웃돌았는데요.

2011년 처음 1,000만 계좌를 넘어섰고, 2022년엔 3,300만 계좌를 돌파하기도 했습니다.

하지만 코인과 주식으로 큰 수익을 경험한 데다 금리 인하로 이자 매력이 사라지면서 예·적금을 해지하기 시작한 거지요.

2023년에만 440만 개에 가까운 계좌가 해지됐고, 최근 2년 새 천만 계좌 이상 정기예금이 사라졌습니다.

하루 평균 2만 7천 개씩 예·적금을 해지했다는 얘깁니다.

[앵커]

그런데 금리 인하기라며 예·적금 금리는 내리는데, 대출 금리는 여전히 4%가 넘어서 요지부동인 것 같아요?

[답변]

맞습니다.

예·적금 금리에는 인색한 은행권이 대출 금리는 거의 그대로 유지하고 있는데요.

한은이 지난해 10월부터 세 차례 기준 금리를 내려서 은행권 예금 금리는 연 3%대에서 1%대까지 떨어졌지만, 대출 금리는 여전히 4%대에 머물고 있습니다.

4월 기준 4대 은행의 가계 대출 평균 금리는 연 4.3에서 4.6% 수준인데, 시장 금리 하락이 소비자들에게 내주는 예·적금에만 반영되는 건 이상한 일입니다.

다만 은행권도 사정이 없는 건 아닌데요.

시중은행 측은 금융 당국이 가계 부채를 관리하겠다는 기조라, 가산금리를 낮추거나 시장 금리 하락을 있는 그대로 반영하는 데에 눈치가 보인다고 토로합니다.

하지만 말은 이렇게 해도 속으론 웃고 있을 것 같은데, 은행 수익으로 직결되는 예대금리차가 이례적으로 벌어지면서 4대 은행은 1분기 이자 장사로만 8조 6천억 원을 벌었습니다.

바꿔 말해 각 가정에선 그만큼 소비 여력이 줄어서 내수가 얼어붙었다는 뜻입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- “누가 요즘 적금 들어요?”…이자 장사, 은행들만 신난 이유는? [잇슈 머니]

-

- 입력 2025-05-16 06:54:34

- 수정2025-05-16 07:18:22

[앵커]

잇슈머니 시간입니다.

오늘도 박연미 경제평론가와 함께합니다.

첫 번째 키워드 '누가 요즘 적금 들어요?'라고 하셨어요.

지난 시간에 은행권이 조삼모사식 고금리 예·적금 판촉을 하는데 소비자들이 알면서도 속아준다, 이런 말씀 하셨는데요.

이게 다 예·적금 금리가 너무 낮아서 벌어지는 일이지요?

[답변]

그렇습니다.

은행들이 3월 말 잇따라 예금 금리를 내렸고, 한국은행 기준금리가 동결됐는데도 이달 들어 추가 인하에 나섰는데요.

1년 만기 은행 예금에 1% 금리 상품이 등장할 정도로 예·적금 금리가 많이 떨어졌습니다.

금리 대폭 인하 조짐은 4월부터 감지가 됐는데요.

한 달짜리 초단기 예금부터 연 1%대 금리 상품이 등장하기 시작했습니다.

뒤이어 은행의 대표 상품인 1년 만기 예·적금에도 연 1%대 금리 상품이 생긴 건데, 은행권 1년 만기 정기예금 금리가 1%대까지 내려가는 건 2022년 이후 3년 만입니다.

[앵커]

금리가 이 정도로 낮으면 은행 예·적금을 굳이 들 필요가 있나 싶기도 한데요?

[답변]

맞습니다.

물가 상승률이 2%가 넘으니까, 1% 이자 받으면 만기에는 사실상 실질 자산이 감소한다는 얘기고, 그나마 15.4% 이자소득세까지 떼고 나면 안전하게 보관한다는 장점 이외에 돈을 장롱에 두는 것보다 나을 게 없는 상황입니다.

최근 예·적금 계좌가 빛의 속도로 사라지는 건 그래섭니다.

한은이 관련 통계를 내기 시작한 2002년 정기예금은 851만 계좌를 약간 웃돌았는데요.

2011년 처음 1,000만 계좌를 넘어섰고, 2022년엔 3,300만 계좌를 돌파하기도 했습니다.

하지만 코인과 주식으로 큰 수익을 경험한 데다 금리 인하로 이자 매력이 사라지면서 예·적금을 해지하기 시작한 거지요.

2023년에만 440만 개에 가까운 계좌가 해지됐고, 최근 2년 새 천만 계좌 이상 정기예금이 사라졌습니다.

하루 평균 2만 7천 개씩 예·적금을 해지했다는 얘깁니다.

[앵커]

그런데 금리 인하기라며 예·적금 금리는 내리는데, 대출 금리는 여전히 4%가 넘어서 요지부동인 것 같아요?

[답변]

맞습니다.

예·적금 금리에는 인색한 은행권이 대출 금리는 거의 그대로 유지하고 있는데요.

한은이 지난해 10월부터 세 차례 기준 금리를 내려서 은행권 예금 금리는 연 3%대에서 1%대까지 떨어졌지만, 대출 금리는 여전히 4%대에 머물고 있습니다.

4월 기준 4대 은행의 가계 대출 평균 금리는 연 4.3에서 4.6% 수준인데, 시장 금리 하락이 소비자들에게 내주는 예·적금에만 반영되는 건 이상한 일입니다.

다만 은행권도 사정이 없는 건 아닌데요.

시중은행 측은 금융 당국이 가계 부채를 관리하겠다는 기조라, 가산금리를 낮추거나 시장 금리 하락을 있는 그대로 반영하는 데에 눈치가 보인다고 토로합니다.

하지만 말은 이렇게 해도 속으론 웃고 있을 것 같은데, 은행 수익으로 직결되는 예대금리차가 이례적으로 벌어지면서 4대 은행은 1분기 이자 장사로만 8조 6천억 원을 벌었습니다.

바꿔 말해 각 가정에선 그만큼 소비 여력이 줄어서 내수가 얼어붙었다는 뜻입니다.

잇슈머니 시간입니다.

오늘도 박연미 경제평론가와 함께합니다.

첫 번째 키워드 '누가 요즘 적금 들어요?'라고 하셨어요.

지난 시간에 은행권이 조삼모사식 고금리 예·적금 판촉을 하는데 소비자들이 알면서도 속아준다, 이런 말씀 하셨는데요.

이게 다 예·적금 금리가 너무 낮아서 벌어지는 일이지요?

[답변]

그렇습니다.

은행들이 3월 말 잇따라 예금 금리를 내렸고, 한국은행 기준금리가 동결됐는데도 이달 들어 추가 인하에 나섰는데요.

1년 만기 은행 예금에 1% 금리 상품이 등장할 정도로 예·적금 금리가 많이 떨어졌습니다.

금리 대폭 인하 조짐은 4월부터 감지가 됐는데요.

한 달짜리 초단기 예금부터 연 1%대 금리 상품이 등장하기 시작했습니다.

뒤이어 은행의 대표 상품인 1년 만기 예·적금에도 연 1%대 금리 상품이 생긴 건데, 은행권 1년 만기 정기예금 금리가 1%대까지 내려가는 건 2022년 이후 3년 만입니다.

[앵커]

금리가 이 정도로 낮으면 은행 예·적금을 굳이 들 필요가 있나 싶기도 한데요?

[답변]

맞습니다.

물가 상승률이 2%가 넘으니까, 1% 이자 받으면 만기에는 사실상 실질 자산이 감소한다는 얘기고, 그나마 15.4% 이자소득세까지 떼고 나면 안전하게 보관한다는 장점 이외에 돈을 장롱에 두는 것보다 나을 게 없는 상황입니다.

최근 예·적금 계좌가 빛의 속도로 사라지는 건 그래섭니다.

한은이 관련 통계를 내기 시작한 2002년 정기예금은 851만 계좌를 약간 웃돌았는데요.

2011년 처음 1,000만 계좌를 넘어섰고, 2022년엔 3,300만 계좌를 돌파하기도 했습니다.

하지만 코인과 주식으로 큰 수익을 경험한 데다 금리 인하로 이자 매력이 사라지면서 예·적금을 해지하기 시작한 거지요.

2023년에만 440만 개에 가까운 계좌가 해지됐고, 최근 2년 새 천만 계좌 이상 정기예금이 사라졌습니다.

하루 평균 2만 7천 개씩 예·적금을 해지했다는 얘깁니다.

[앵커]

그런데 금리 인하기라며 예·적금 금리는 내리는데, 대출 금리는 여전히 4%가 넘어서 요지부동인 것 같아요?

[답변]

맞습니다.

예·적금 금리에는 인색한 은행권이 대출 금리는 거의 그대로 유지하고 있는데요.

한은이 지난해 10월부터 세 차례 기준 금리를 내려서 은행권 예금 금리는 연 3%대에서 1%대까지 떨어졌지만, 대출 금리는 여전히 4%대에 머물고 있습니다.

4월 기준 4대 은행의 가계 대출 평균 금리는 연 4.3에서 4.6% 수준인데, 시장 금리 하락이 소비자들에게 내주는 예·적금에만 반영되는 건 이상한 일입니다.

다만 은행권도 사정이 없는 건 아닌데요.

시중은행 측은 금융 당국이 가계 부채를 관리하겠다는 기조라, 가산금리를 낮추거나 시장 금리 하락을 있는 그대로 반영하는 데에 눈치가 보인다고 토로합니다.

하지만 말은 이렇게 해도 속으론 웃고 있을 것 같은데, 은행 수익으로 직결되는 예대금리차가 이례적으로 벌어지면서 4대 은행은 1분기 이자 장사로만 8조 6천억 원을 벌었습니다.

바꿔 말해 각 가정에선 그만큼 소비 여력이 줄어서 내수가 얼어붙었다는 뜻입니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[여론조사] 영남 표심 흔들?…국민의힘 ‘비상’·<br>민주당 ‘외연확장’](/data/news/2025/05/16/20250516_RZdJiY.png)

이 기사에 대한 의견을 남겨주세요.