[이슈&뉴스] 저금리 시대에 구멍난 ‘은퇴 설계’

입력 2013.02.19 (21:26)

수정 2013.02.19 (22:02)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

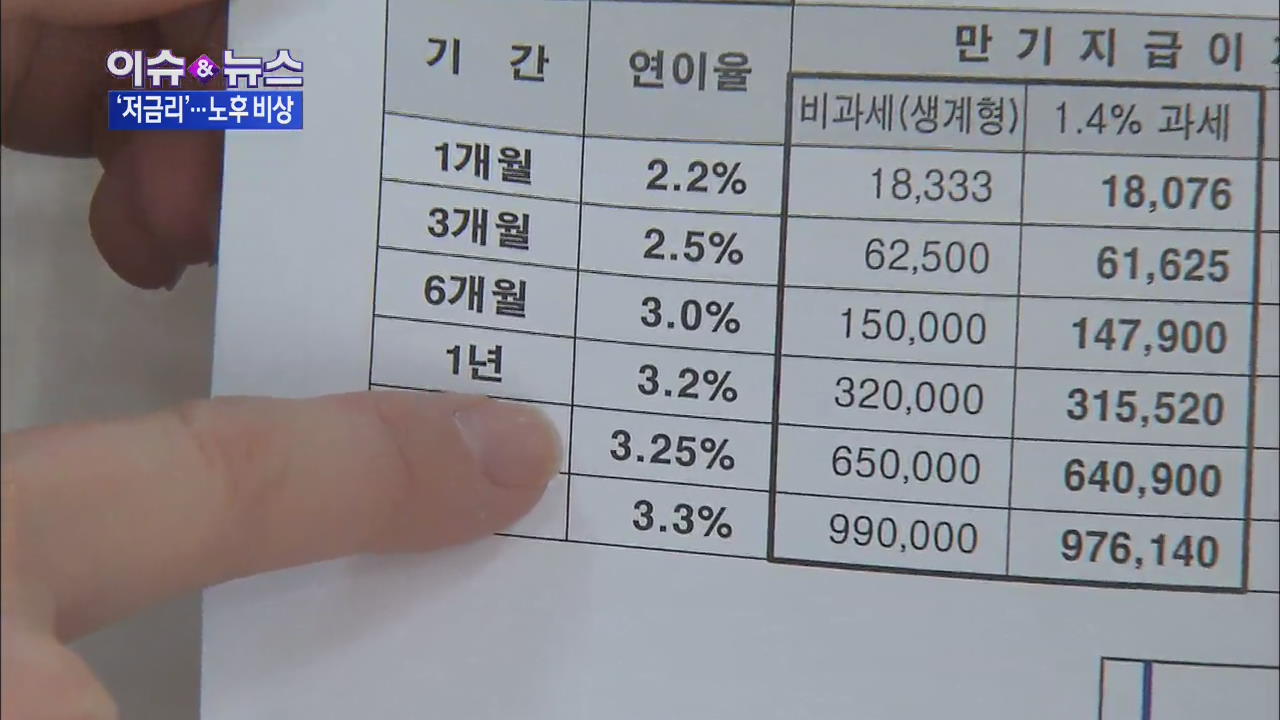

요즘 은행에 천만 원 맡기면 일 년 이자 31만 원 줍니다.

세금 떼고 나면 26만 원 정도로 줄고요

물가가 오른 만큼 또 빼야죠?

올해 예상치가 2.5%니까 그만큼 빼고 나니 실제론 만 2천 원 남네요.

사실상 이자가 없는 셈이죠?

은행에 목돈 넣어두고 이자로 생활하려던 분들이라면 당장 심각한 문젭니다.

이런 은퇴자들을 조빛나 기자가 만나봤습니다.

<리포트>

83살 오원식 할아버지의 유일한 수입은 이자 소득입니다.

지난 2000년 은퇴할 때 금리는 약 10%, 이젠 금리가 너무 떨어져 조금이라도 더 준다는 신협으로 거래를 옮겼지만

<녹취> "(금리는 얼마입니까?) 실질적인 금리는 3.64% 정도…"

예전의 3분의 1 수준입니다.

은퇴 당시에는 든든하다고 봤던 노후 준비가 저금리에 구멍이 뚫린 겁니다.

<인터뷰> 오원식(83살/은퇴 13년차) : "은행에서 좀 나오는 이자 가지고 원금을 안 까먹으려니까 아주 절약할 수밖에 없어!"

공기업 고위 간부 출신 고맹중 씨는 요즘 두부 공장에서 일하고 있습니다.

<녹취> "20만 원을 받고 있습니다, 월"

10년 전 퇴직 땐 연금에다 목돈 2억 원도 별 걱정이 없었습니다.

<인터뷰>고맹중(67살/은퇴 10년차) : "애들이 크다 보니까 결혼도 시켜야 하고 은행이자율이 계속 낮아져서 이자 수입이 줄어들었죠."

금리가 이렇게 낮아지면서 이자소득만 믿고 있던 은퇴자들은 불안해질 수밖에 없습니다.

요즘 주식투자 설명회엔 60대 이상 은퇴자들도 종종 보입니다.

위험성이 높지만 은행 금리만 보고 사는 것도 위험하다는 생각 때문입니다.

<녹취> 은퇴자 : "은퇴자금을 은행에 넣는다 이런 거는 바보짓이고, 그러다 보니까 주식을 공부하게 되고…"

저금리 사회의 개막은 은퇴 이후 삶의 풍경도 바꾸고 있습니다.

<앵커 멘트>

우리보다 먼저 저금리 사회에 진입한 일본에선 은퇴 후 삶이 어떨까요?

디지털 스튜디오에서 박일중 기자가 분석합니다.

<기자 멘트>

휠체어에 앉아 있는 사람을 두 팔로 안아 침대로 옮겨주는 이 로봇.

노인 환자를 돌볼 간병 로봇입니다.

이처럼 일본의 노년층 대상 실버산업은 2년 후면 우리 돈 810조 원 규모에 이를 것으로 보입니다.

우리의 12배입니다.

그만큼 일본 노년층은 경제력이 있다는 얘깁니다.

실제로 이들의 소득은 국민 평균 소득의 90%가 넘습니다.

게다가 지출은 일반 국민 평균치보다 더 많이 합니다.

이런 경제력의 배경은 공적 연금입니다.

소득의 70%나 됩니다.

우리나라 공적연금 비중이 10%인 것과 크게 대조적입니다.

때문에 우리나라 노인 절반 가까이가 빈곤층으로 일본의 두 배가 넘습니다.

의식주 등 기본 생계가 어려운 노년층을 '노후난민'이라고 합니다.

베이비 부머 세대의 본격은퇴로 10년 후면 노후난민이 큰 사회 문제가 될 거라는 우려도 나오고 있습니다.

60살부터 100살까지 40년간의 최소 생활비가 10억 원이라는 연구결과도 있죠?

매달 이만큼씩 저축해야 하는데, 가능하십니까?

그만큼, 개인들도 부지런히 노후를 준비해야 한다는 말이겠죠?

어떻게 해야 할까요?

한보경 기자가 함께 생각해 봅니다.

<리포트>

30대 후반 맞벌이 부붑니다.

중고차 수출업을 하는 남편 수입은 들쭉날쭉합니다.

고정수입인 아내 월급은 육아 도우미, 영어 유치원 등 사교육비로 쓰고 나면 별로 남는 게 없습니다.

아파트 대출 갚는 돈도 매달 80만 원, 노후 준비하려면 지금이라도 지출 방향을 전환하라는 게 전문가의 조언입니다.

<인터뷰>장광영(삼성생명은퇴연구소 연구원) : "40년 후를 생각한다면 자녀에 대한 지출을 좀 줄이셔서 그 돈으로 노후준비를 충실하게 하는 것이 가족 전체로는 자녀에게 베푸는 사랑이 되지 않을까 합니다."

물론 쉽지 않은 결정입니다.

또 재산 대부분을 부동산, 특히 집에 집중하는 현재의 상황에서 벗어나 조금씩이라도 일찍 금융상품에 분산 투자하는 게 필요하다는 겁니다.

<인터뷰> 손성동(미래에셋은퇴연구소 실장) : "저금리로 붙는 이자가 적기 때문에 이 부분을 일정 수준으로 맞추기 위해서는 결국 굴리는 기간을 길게 하는 방법밖에 없다고 할 수 있겠습니다."

실제로 입사하자마자 비과세 연금저축을 드는 젊은이들이 적지 않습니다.

20대부터 은퇴 이후를 생각하는 겁니다.

<인터뷰> 이은지(20대 퇴직연금저축 가입자) : "친구들이랑 같이 결혼 얘기도 하고 노후 얘기도 하다 보니깐 이런 재테크가 필요할 것 같아서 들게 됐어요."

집을 담보로 연금을 받는 주택연금은 이제 잘 알려진 정보가 됐습니다.

지난달 가입자를 보니 1년 전에 비해 두 배 늘었습니다.

KBS 뉴스 한보경입니다.

요즘 은행에 천만 원 맡기면 일 년 이자 31만 원 줍니다.

세금 떼고 나면 26만 원 정도로 줄고요

물가가 오른 만큼 또 빼야죠?

올해 예상치가 2.5%니까 그만큼 빼고 나니 실제론 만 2천 원 남네요.

사실상 이자가 없는 셈이죠?

은행에 목돈 넣어두고 이자로 생활하려던 분들이라면 당장 심각한 문젭니다.

이런 은퇴자들을 조빛나 기자가 만나봤습니다.

<리포트>

83살 오원식 할아버지의 유일한 수입은 이자 소득입니다.

지난 2000년 은퇴할 때 금리는 약 10%, 이젠 금리가 너무 떨어져 조금이라도 더 준다는 신협으로 거래를 옮겼지만

<녹취> "(금리는 얼마입니까?) 실질적인 금리는 3.64% 정도…"

예전의 3분의 1 수준입니다.

은퇴 당시에는 든든하다고 봤던 노후 준비가 저금리에 구멍이 뚫린 겁니다.

<인터뷰> 오원식(83살/은퇴 13년차) : "은행에서 좀 나오는 이자 가지고 원금을 안 까먹으려니까 아주 절약할 수밖에 없어!"

공기업 고위 간부 출신 고맹중 씨는 요즘 두부 공장에서 일하고 있습니다.

<녹취> "20만 원을 받고 있습니다, 월"

10년 전 퇴직 땐 연금에다 목돈 2억 원도 별 걱정이 없었습니다.

<인터뷰>고맹중(67살/은퇴 10년차) : "애들이 크다 보니까 결혼도 시켜야 하고 은행이자율이 계속 낮아져서 이자 수입이 줄어들었죠."

금리가 이렇게 낮아지면서 이자소득만 믿고 있던 은퇴자들은 불안해질 수밖에 없습니다.

요즘 주식투자 설명회엔 60대 이상 은퇴자들도 종종 보입니다.

위험성이 높지만 은행 금리만 보고 사는 것도 위험하다는 생각 때문입니다.

<녹취> 은퇴자 : "은퇴자금을 은행에 넣는다 이런 거는 바보짓이고, 그러다 보니까 주식을 공부하게 되고…"

저금리 사회의 개막은 은퇴 이후 삶의 풍경도 바꾸고 있습니다.

<앵커 멘트>

우리보다 먼저 저금리 사회에 진입한 일본에선 은퇴 후 삶이 어떨까요?

디지털 스튜디오에서 박일중 기자가 분석합니다.

<기자 멘트>

휠체어에 앉아 있는 사람을 두 팔로 안아 침대로 옮겨주는 이 로봇.

노인 환자를 돌볼 간병 로봇입니다.

이처럼 일본의 노년층 대상 실버산업은 2년 후면 우리 돈 810조 원 규모에 이를 것으로 보입니다.

우리의 12배입니다.

그만큼 일본 노년층은 경제력이 있다는 얘깁니다.

실제로 이들의 소득은 국민 평균 소득의 90%가 넘습니다.

게다가 지출은 일반 국민 평균치보다 더 많이 합니다.

이런 경제력의 배경은 공적 연금입니다.

소득의 70%나 됩니다.

우리나라 공적연금 비중이 10%인 것과 크게 대조적입니다.

때문에 우리나라 노인 절반 가까이가 빈곤층으로 일본의 두 배가 넘습니다.

의식주 등 기본 생계가 어려운 노년층을 '노후난민'이라고 합니다.

베이비 부머 세대의 본격은퇴로 10년 후면 노후난민이 큰 사회 문제가 될 거라는 우려도 나오고 있습니다.

60살부터 100살까지 40년간의 최소 생활비가 10억 원이라는 연구결과도 있죠?

매달 이만큼씩 저축해야 하는데, 가능하십니까?

그만큼, 개인들도 부지런히 노후를 준비해야 한다는 말이겠죠?

어떻게 해야 할까요?

한보경 기자가 함께 생각해 봅니다.

<리포트>

30대 후반 맞벌이 부붑니다.

중고차 수출업을 하는 남편 수입은 들쭉날쭉합니다.

고정수입인 아내 월급은 육아 도우미, 영어 유치원 등 사교육비로 쓰고 나면 별로 남는 게 없습니다.

아파트 대출 갚는 돈도 매달 80만 원, 노후 준비하려면 지금이라도 지출 방향을 전환하라는 게 전문가의 조언입니다.

<인터뷰>장광영(삼성생명은퇴연구소 연구원) : "40년 후를 생각한다면 자녀에 대한 지출을 좀 줄이셔서 그 돈으로 노후준비를 충실하게 하는 것이 가족 전체로는 자녀에게 베푸는 사랑이 되지 않을까 합니다."

물론 쉽지 않은 결정입니다.

또 재산 대부분을 부동산, 특히 집에 집중하는 현재의 상황에서 벗어나 조금씩이라도 일찍 금융상품에 분산 투자하는 게 필요하다는 겁니다.

<인터뷰> 손성동(미래에셋은퇴연구소 실장) : "저금리로 붙는 이자가 적기 때문에 이 부분을 일정 수준으로 맞추기 위해서는 결국 굴리는 기간을 길게 하는 방법밖에 없다고 할 수 있겠습니다."

실제로 입사하자마자 비과세 연금저축을 드는 젊은이들이 적지 않습니다.

20대부터 은퇴 이후를 생각하는 겁니다.

<인터뷰> 이은지(20대 퇴직연금저축 가입자) : "친구들이랑 같이 결혼 얘기도 하고 노후 얘기도 하다 보니깐 이런 재테크가 필요할 것 같아서 들게 됐어요."

집을 담보로 연금을 받는 주택연금은 이제 잘 알려진 정보가 됐습니다.

지난달 가입자를 보니 1년 전에 비해 두 배 늘었습니다.

KBS 뉴스 한보경입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [이슈&뉴스] 저금리 시대에 구멍난 ‘은퇴 설계’

-

- 입력 2013-02-19 21:27:03

- 수정2013-02-19 22:02:20

<앵커 멘트>

요즘 은행에 천만 원 맡기면 일 년 이자 31만 원 줍니다.

세금 떼고 나면 26만 원 정도로 줄고요

물가가 오른 만큼 또 빼야죠?

올해 예상치가 2.5%니까 그만큼 빼고 나니 실제론 만 2천 원 남네요.

사실상 이자가 없는 셈이죠?

은행에 목돈 넣어두고 이자로 생활하려던 분들이라면 당장 심각한 문젭니다.

이런 은퇴자들을 조빛나 기자가 만나봤습니다.

<리포트>

83살 오원식 할아버지의 유일한 수입은 이자 소득입니다.

지난 2000년 은퇴할 때 금리는 약 10%, 이젠 금리가 너무 떨어져 조금이라도 더 준다는 신협으로 거래를 옮겼지만

<녹취> "(금리는 얼마입니까?) 실질적인 금리는 3.64% 정도…"

예전의 3분의 1 수준입니다.

은퇴 당시에는 든든하다고 봤던 노후 준비가 저금리에 구멍이 뚫린 겁니다.

<인터뷰> 오원식(83살/은퇴 13년차) : "은행에서 좀 나오는 이자 가지고 원금을 안 까먹으려니까 아주 절약할 수밖에 없어!"

공기업 고위 간부 출신 고맹중 씨는 요즘 두부 공장에서 일하고 있습니다.

<녹취> "20만 원을 받고 있습니다, 월"

10년 전 퇴직 땐 연금에다 목돈 2억 원도 별 걱정이 없었습니다.

<인터뷰>고맹중(67살/은퇴 10년차) : "애들이 크다 보니까 결혼도 시켜야 하고 은행이자율이 계속 낮아져서 이자 수입이 줄어들었죠."

금리가 이렇게 낮아지면서 이자소득만 믿고 있던 은퇴자들은 불안해질 수밖에 없습니다.

요즘 주식투자 설명회엔 60대 이상 은퇴자들도 종종 보입니다.

위험성이 높지만 은행 금리만 보고 사는 것도 위험하다는 생각 때문입니다.

<녹취> 은퇴자 : "은퇴자금을 은행에 넣는다 이런 거는 바보짓이고, 그러다 보니까 주식을 공부하게 되고…"

저금리 사회의 개막은 은퇴 이후 삶의 풍경도 바꾸고 있습니다.

<앵커 멘트>

우리보다 먼저 저금리 사회에 진입한 일본에선 은퇴 후 삶이 어떨까요?

디지털 스튜디오에서 박일중 기자가 분석합니다.

<기자 멘트>

휠체어에 앉아 있는 사람을 두 팔로 안아 침대로 옮겨주는 이 로봇.

노인 환자를 돌볼 간병 로봇입니다.

이처럼 일본의 노년층 대상 실버산업은 2년 후면 우리 돈 810조 원 규모에 이를 것으로 보입니다.

우리의 12배입니다.

그만큼 일본 노년층은 경제력이 있다는 얘깁니다.

실제로 이들의 소득은 국민 평균 소득의 90%가 넘습니다.

게다가 지출은 일반 국민 평균치보다 더 많이 합니다.

이런 경제력의 배경은 공적 연금입니다.

소득의 70%나 됩니다.

우리나라 공적연금 비중이 10%인 것과 크게 대조적입니다.

때문에 우리나라 노인 절반 가까이가 빈곤층으로 일본의 두 배가 넘습니다.

의식주 등 기본 생계가 어려운 노년층을 '노후난민'이라고 합니다.

베이비 부머 세대의 본격은퇴로 10년 후면 노후난민이 큰 사회 문제가 될 거라는 우려도 나오고 있습니다.

60살부터 100살까지 40년간의 최소 생활비가 10억 원이라는 연구결과도 있죠?

매달 이만큼씩 저축해야 하는데, 가능하십니까?

그만큼, 개인들도 부지런히 노후를 준비해야 한다는 말이겠죠?

어떻게 해야 할까요?

한보경 기자가 함께 생각해 봅니다.

<리포트>

30대 후반 맞벌이 부붑니다.

중고차 수출업을 하는 남편 수입은 들쭉날쭉합니다.

고정수입인 아내 월급은 육아 도우미, 영어 유치원 등 사교육비로 쓰고 나면 별로 남는 게 없습니다.

아파트 대출 갚는 돈도 매달 80만 원, 노후 준비하려면 지금이라도 지출 방향을 전환하라는 게 전문가의 조언입니다.

<인터뷰>장광영(삼성생명은퇴연구소 연구원) : "40년 후를 생각한다면 자녀에 대한 지출을 좀 줄이셔서 그 돈으로 노후준비를 충실하게 하는 것이 가족 전체로는 자녀에게 베푸는 사랑이 되지 않을까 합니다."

물론 쉽지 않은 결정입니다.

또 재산 대부분을 부동산, 특히 집에 집중하는 현재의 상황에서 벗어나 조금씩이라도 일찍 금융상품에 분산 투자하는 게 필요하다는 겁니다.

<인터뷰> 손성동(미래에셋은퇴연구소 실장) : "저금리로 붙는 이자가 적기 때문에 이 부분을 일정 수준으로 맞추기 위해서는 결국 굴리는 기간을 길게 하는 방법밖에 없다고 할 수 있겠습니다."

실제로 입사하자마자 비과세 연금저축을 드는 젊은이들이 적지 않습니다.

20대부터 은퇴 이후를 생각하는 겁니다.

<인터뷰> 이은지(20대 퇴직연금저축 가입자) : "친구들이랑 같이 결혼 얘기도 하고 노후 얘기도 하다 보니깐 이런 재테크가 필요할 것 같아서 들게 됐어요."

집을 담보로 연금을 받는 주택연금은 이제 잘 알려진 정보가 됐습니다.

지난달 가입자를 보니 1년 전에 비해 두 배 늘었습니다.

KBS 뉴스 한보경입니다.

요즘 은행에 천만 원 맡기면 일 년 이자 31만 원 줍니다.

세금 떼고 나면 26만 원 정도로 줄고요

물가가 오른 만큼 또 빼야죠?

올해 예상치가 2.5%니까 그만큼 빼고 나니 실제론 만 2천 원 남네요.

사실상 이자가 없는 셈이죠?

은행에 목돈 넣어두고 이자로 생활하려던 분들이라면 당장 심각한 문젭니다.

이런 은퇴자들을 조빛나 기자가 만나봤습니다.

<리포트>

83살 오원식 할아버지의 유일한 수입은 이자 소득입니다.

지난 2000년 은퇴할 때 금리는 약 10%, 이젠 금리가 너무 떨어져 조금이라도 더 준다는 신협으로 거래를 옮겼지만

<녹취> "(금리는 얼마입니까?) 실질적인 금리는 3.64% 정도…"

예전의 3분의 1 수준입니다.

은퇴 당시에는 든든하다고 봤던 노후 준비가 저금리에 구멍이 뚫린 겁니다.

<인터뷰> 오원식(83살/은퇴 13년차) : "은행에서 좀 나오는 이자 가지고 원금을 안 까먹으려니까 아주 절약할 수밖에 없어!"

공기업 고위 간부 출신 고맹중 씨는 요즘 두부 공장에서 일하고 있습니다.

<녹취> "20만 원을 받고 있습니다, 월"

10년 전 퇴직 땐 연금에다 목돈 2억 원도 별 걱정이 없었습니다.

<인터뷰>고맹중(67살/은퇴 10년차) : "애들이 크다 보니까 결혼도 시켜야 하고 은행이자율이 계속 낮아져서 이자 수입이 줄어들었죠."

금리가 이렇게 낮아지면서 이자소득만 믿고 있던 은퇴자들은 불안해질 수밖에 없습니다.

요즘 주식투자 설명회엔 60대 이상 은퇴자들도 종종 보입니다.

위험성이 높지만 은행 금리만 보고 사는 것도 위험하다는 생각 때문입니다.

<녹취> 은퇴자 : "은퇴자금을 은행에 넣는다 이런 거는 바보짓이고, 그러다 보니까 주식을 공부하게 되고…"

저금리 사회의 개막은 은퇴 이후 삶의 풍경도 바꾸고 있습니다.

<앵커 멘트>

우리보다 먼저 저금리 사회에 진입한 일본에선 은퇴 후 삶이 어떨까요?

디지털 스튜디오에서 박일중 기자가 분석합니다.

<기자 멘트>

휠체어에 앉아 있는 사람을 두 팔로 안아 침대로 옮겨주는 이 로봇.

노인 환자를 돌볼 간병 로봇입니다.

이처럼 일본의 노년층 대상 실버산업은 2년 후면 우리 돈 810조 원 규모에 이를 것으로 보입니다.

우리의 12배입니다.

그만큼 일본 노년층은 경제력이 있다는 얘깁니다.

실제로 이들의 소득은 국민 평균 소득의 90%가 넘습니다.

게다가 지출은 일반 국민 평균치보다 더 많이 합니다.

이런 경제력의 배경은 공적 연금입니다.

소득의 70%나 됩니다.

우리나라 공적연금 비중이 10%인 것과 크게 대조적입니다.

때문에 우리나라 노인 절반 가까이가 빈곤층으로 일본의 두 배가 넘습니다.

의식주 등 기본 생계가 어려운 노년층을 '노후난민'이라고 합니다.

베이비 부머 세대의 본격은퇴로 10년 후면 노후난민이 큰 사회 문제가 될 거라는 우려도 나오고 있습니다.

60살부터 100살까지 40년간의 최소 생활비가 10억 원이라는 연구결과도 있죠?

매달 이만큼씩 저축해야 하는데, 가능하십니까?

그만큼, 개인들도 부지런히 노후를 준비해야 한다는 말이겠죠?

어떻게 해야 할까요?

한보경 기자가 함께 생각해 봅니다.

<리포트>

30대 후반 맞벌이 부붑니다.

중고차 수출업을 하는 남편 수입은 들쭉날쭉합니다.

고정수입인 아내 월급은 육아 도우미, 영어 유치원 등 사교육비로 쓰고 나면 별로 남는 게 없습니다.

아파트 대출 갚는 돈도 매달 80만 원, 노후 준비하려면 지금이라도 지출 방향을 전환하라는 게 전문가의 조언입니다.

<인터뷰>장광영(삼성생명은퇴연구소 연구원) : "40년 후를 생각한다면 자녀에 대한 지출을 좀 줄이셔서 그 돈으로 노후준비를 충실하게 하는 것이 가족 전체로는 자녀에게 베푸는 사랑이 되지 않을까 합니다."

물론 쉽지 않은 결정입니다.

또 재산 대부분을 부동산, 특히 집에 집중하는 현재의 상황에서 벗어나 조금씩이라도 일찍 금융상품에 분산 투자하는 게 필요하다는 겁니다.

<인터뷰> 손성동(미래에셋은퇴연구소 실장) : "저금리로 붙는 이자가 적기 때문에 이 부분을 일정 수준으로 맞추기 위해서는 결국 굴리는 기간을 길게 하는 방법밖에 없다고 할 수 있겠습니다."

실제로 입사하자마자 비과세 연금저축을 드는 젊은이들이 적지 않습니다.

20대부터 은퇴 이후를 생각하는 겁니다.

<인터뷰> 이은지(20대 퇴직연금저축 가입자) : "친구들이랑 같이 결혼 얘기도 하고 노후 얘기도 하다 보니깐 이런 재테크가 필요할 것 같아서 들게 됐어요."

집을 담보로 연금을 받는 주택연금은 이제 잘 알려진 정보가 됐습니다.

지난달 가입자를 보니 1년 전에 비해 두 배 늘었습니다.

KBS 뉴스 한보경입니다.

-

-

박일중 기자 baikal@kbs.co.kr

박일중 기자의 기사 모음 -

조빛나 기자 hymn@kbs.co.kr

조빛나 기자의 기사 모음 -

한보경 기자 bkhan@kbs.co.kr

한보경 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 한동훈 측 “만찬서 민심 전달할 분위기 아니었다…발언 기회조차 없었다”](/data/layer/904/2024/09/20240925_c8a6ZU.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.